Giovani

Rapporto difficile tra Generazione Z e denaro

I dati dell’indagine promossa da Esdebitami Retake e condotta da Nomisma nella fascia d’età tra i 18 e i 25 anni rivela una scarsa conoscenza delle dinamiche economico finanziarie. Ben l’80% dei ragazzi gestisce denaro in autonomia. E tra quelli che effettuano qualche investimento, solo 2 su 10 sanno valutarne correttamente i rischi

Scarse conoscenze delle dinamiche economico finanziarie, entrate limitate e spese spesso elevate. È quanto emerge dall’indagine promossa da Esdebitami Retake e condotta da Nomisma sui giovani della fascia d’età compresa tra i 18 e i 25 anni, la Generazione Z, per indagare le loro abitudini di spesa e la loro conoscenza delle dinamiche finanziarie.

I dati sono stati presentati in occasione dell’evento “Gen Z e consapevolezza finanziaria tra digitale, tecnologia e new economy”, iniziativa che rientra nel mese dell’educazione finanziaria promossa dal Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria del ministero dell’Economia e finanza – Mef.

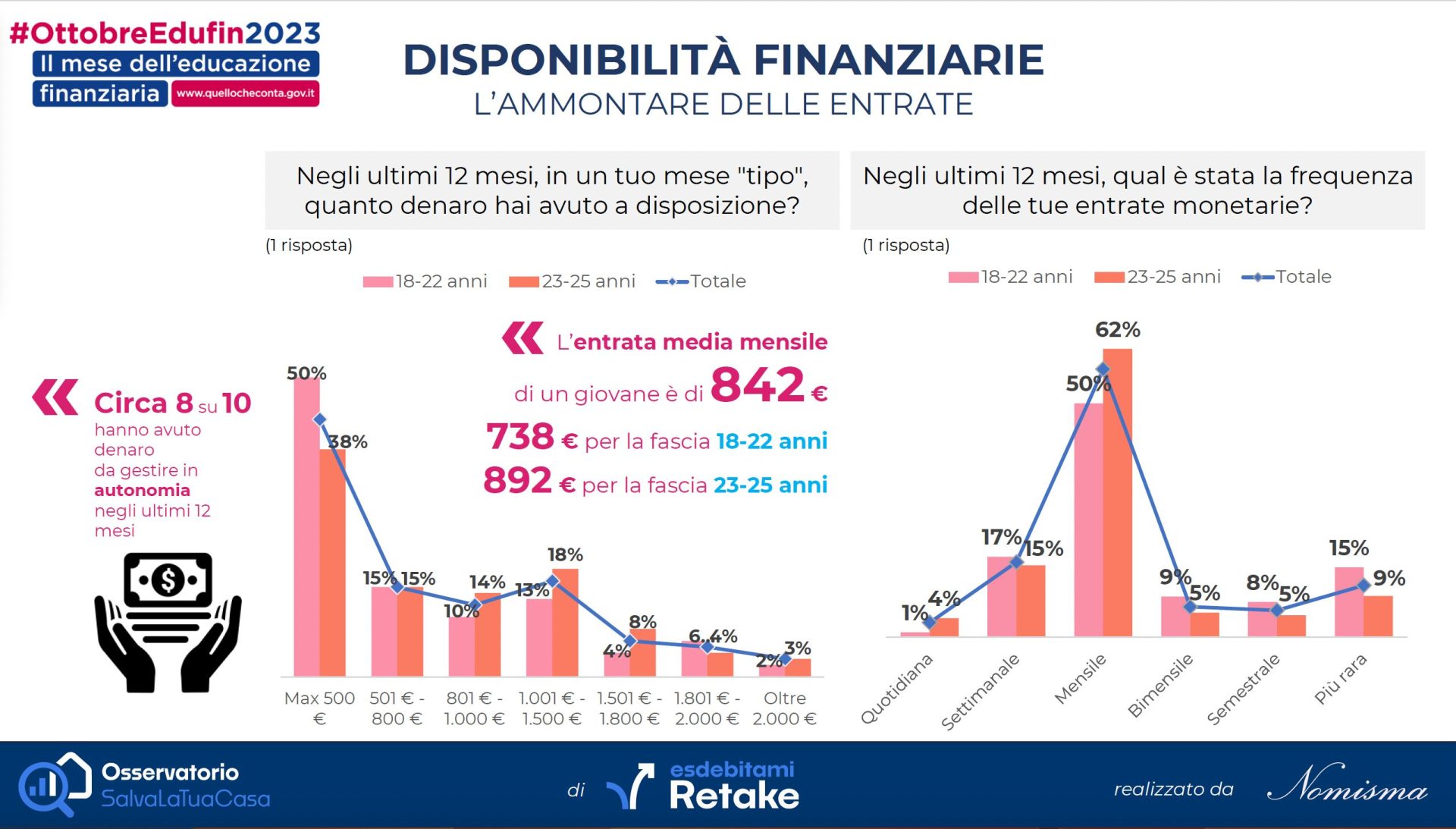

Denaro gestito in autonomia per 8 su 10

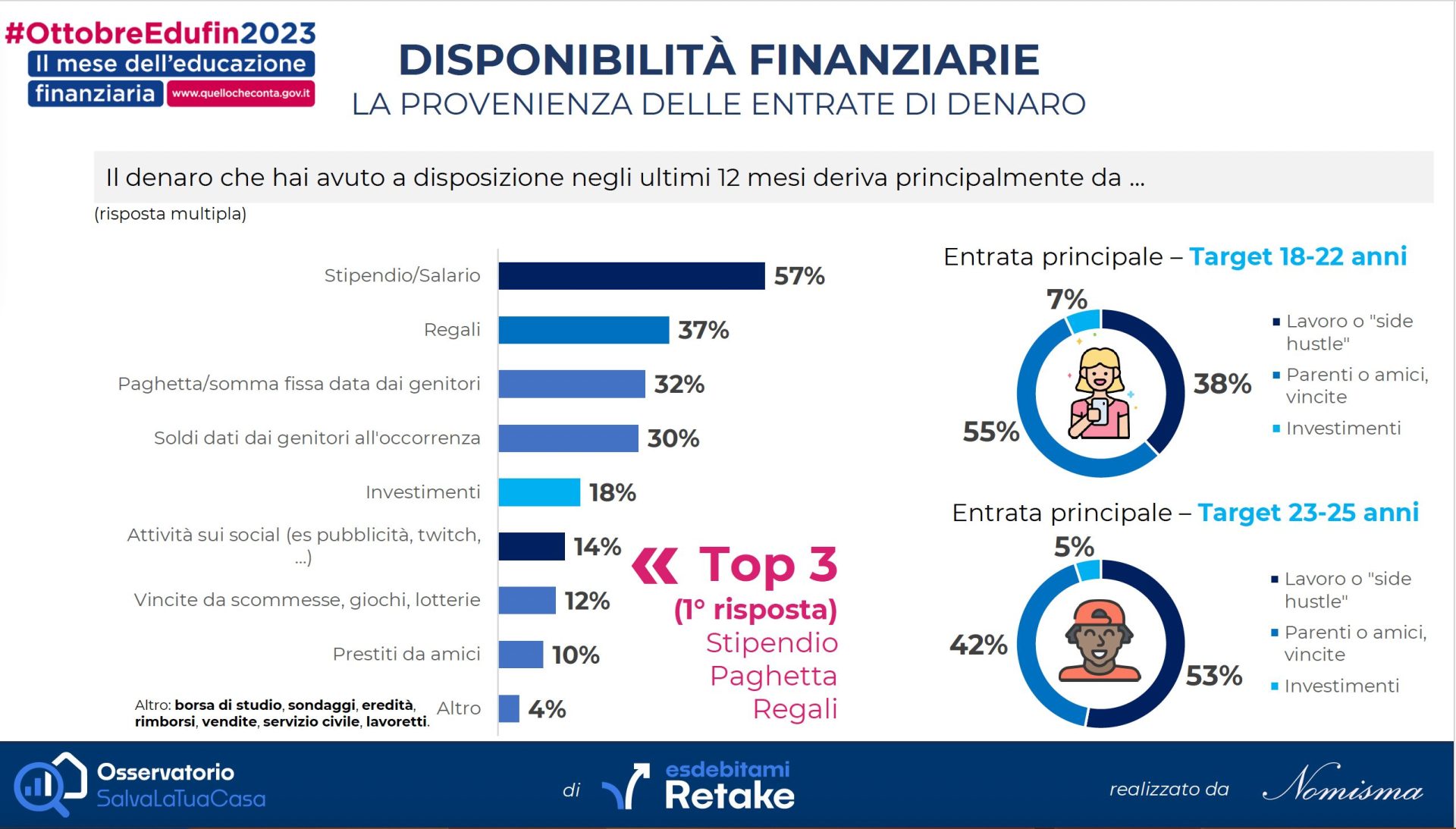

Considerando la disponibilità finanziaria dei ragazzi appartenenti alla Gen Z emerge come 8 su 10 abbiano avuto negli ultimi 12 mesi denaro da gestire in autonomia, con un’entrata media mensile pari a 842 euro tra stipendio, paghetta e regali. Il denaro che hanno a disposizione deriva da una combinazione di stipendio o proventi da un’attività lavorativa (nel 57% dei casi), di regali ricevuti (37%), di una somma fissa elargita dai genitori (32%) e somme di denaro date all’occorrenza (30%).

Dai dati anche un campanello d’allarme: il 12% degli intervistati dichiara di ricavare guadagni da vincite a scommesse, giochi e lotterie.

L’indispensabile sostegno familiare

Considerando che in questa fascia di età meno del 40% dei ragazzi ha un’occupazione lavorativa più o meno stabile, rimane elevato il supporto da parte della famiglia nella copertura delle spese mensili: ben il 62% di chi lavora e il 72% di chi non lavora non riesce infatti a far fronte alle spese mensili, anche per una frequente difficoltà a gestire in modo consapevole l’equilibrio tra risorse disponibili e spese.

Per quanto riguarda le modalità di approccio alla spesa – si legge in una nota – il 42% dei giovani tra i 18 e i 22 anni sostiene di valutare attentamente l’opportunità di fare o meno un acquisto in base alle proprie disponibilità finanziarie (39% nel caso di ragazzi tra i 23 e 25 anni). Un accorgimento usato frequentemente è quello di fissare un limite di spesa giornaliero o settimanale cercando di non superarlo (dal 39% dei ragazzi tra i 18 e 22 anni e dal 42% di quelli tra i 23 e i 25 anni). Dall’indagine emerge, però, che 1 ragazzo su 5 non pensa a quanti soldi ha a disposizione prima di effettuare un acquisto.

Tra le principali voci di spesa sostenute nell’ultimo anno dai ragazzi della Generazione Z al primo posto si trovano cibo e bevande per consumi domestici (citati dal 48% degli intervistati), seguiti dalle spese per mangiare e bere fuori casa (42%), da quelle dedicate ad abbigliamento, calzature e accessori (40%) e da quelle per il divertimento, discoteca, concerti, ecc. e viaggi (entrambi con il 33%). Le spese per il carburante e mezzi di trasporto – viene sottolineato- sono citate solo dal 30% dei rispondenti, bollette e utenze dal 25% e l’affitto solo dal 18%.

Meno della metà tiene traccia delle spese

L’indagine evidenzia come nella maggior parte dei casi la famiglia non aiuti i ragazzi a monitorare entrate e uscite tenendo traccia delle spese sostenute, anche nel caso in cui sia la famiglia stessa a doversene fare carico.

Al riguardo, solo il 43% dei ragazzi tra i 18 ai 22 anni tiene traccia in maniera continuativa di tutte le spese sostenute, mentre il 45% se ne cura solo a volte e/o per quelle più consistenti, percentuali che salgono rispettivamente al 45% e al 50% nella fascia d’età tra i 23 e i 25 anni.

Scegli la rivista

dell’innovazione sociale

Sostieni VITA e aiuta a

supportare la nostra missione

Il 12% dei ragazzi tra i 18 ai 22 anni non tiene però alcuna traccia delle proprie spese, percentuale che scende al 5% tra i giovani tra i 23 e i 25 anni.

L’indagine ha anche guardato agli strumenti finanziari più utilizzati dagli young Gen Z che vede al primo posto il conto corrente bancario o postale personale (citato dal 70% degli intervistati). Da notare come il 19% della Gen Z utilizzi le crypto wallet per la gestione del denaro. Nella top 3 degli strumenti più utilizzati dai ragazzi per il pagamento delle proprie spese si trovano contanti, bancomat e PayPal.

Tra debiti e risparmi

Tra gli intervistati risulta che il 35% ha in corso almeno una posizione debitoria tra mutuo per la casa, prestiti finalizzati all’acquisto di prodotti o servizi, dilazioni di pagamento e prestiti personali. Di questi, il 13% con difficoltà è riuscito a pagare le rate.

Da segnalare anche come l’87% dei ragazzi attui azioni di risparmio mentre una quota minoritaria si dedichi a qualche forma di investimento (solo nel 10% dei casi con cadenza mensile). Questa propensione, però, si scontra con le scarse conoscenze in ambito finanziario che sono state oggetto di uno specifico approfondimento della survey Nomisma: le attuali conoscenze economico-finanziarie della Gen Z derivano principalmente dalla famiglia (40%), dalle ricerche condotte in autonomia su internet (33%), dal proprio percorso di studi (22%) o dai social network (21%).

Per altro i parenti rivestono un ruolo fondamentale anche in qualità di consulenti sulle decisioni di risparmio o investimento: i giovani che attuano azioni di risparmio o investimento interpellano per un consiglio in primo luogo i propri familiari (58% young Gen Z e 55% old Gen Z).

Solo il 20% valuta i rischi degli investimenti

Tra i giovani che hanno attuato qualche forma di investimento, vengono privilegiati prodotti tradizionalmente più sicuri, ma si ricorda come in oltre 2 casi su 10, però, emerge una propensione a investire in prodotti alternativi come le criptovalute. Da sottolineare, però, come solamente il 20% degli intervistati con esperienze di investimento dichiari di saper valutare correttamente i rischi.

«La fotografia scattata dall’indagine Nomisma evidenzia una mancanza di consapevolezza delle dinamiche finanziarie molto diffusa tra i più giovani, ma anche in seno alle loro famiglie di origine» commenta Luigi Ursino, presidente di Esdebitami Retake che sottolinea come la finalità di incontri come quello in cui si sono presentati i dati sia proprio l’idea di «trasferire a giovani, docenti e scuole pillole formative utili per gestire le proprie finanze in modo più consapevole, evitando così di commettere errori, fare scelte economiche avventate e cadere in situazioni di sovraindebitamento», .

Da parte sua Nicola Ferrigni, associato di Socillogia alla Link Campus University di Roma e direttore dell’Osservatorio permanente sui giovani Generazione Proteo osserva: «A prevalere nel vissuto della Generazione Z è la dimensione affettiva e relazionale, come dimostra la centralità del rapporto dei giovani con la famiglia, quale principale influencer delle proprie scelte. La priorità accordata alla sfera valoriale trova riscontro nell’attenzione dei giovani al proprio benessere psico-fisico: il well-being esula infatti da una dimensione materiale, per riconnettersi con la centralità della “sfera del sé”, quale punto di arrivo delle scelte e delle proiezioni future».

In apertura photo by Mathieu Stern on Unsplash

Si può usare la Carta docente per abbonarsi a VITA?

Certo che sì! Basta emettere un buono sulla piattaforma del ministero del valore dell’abbonamento che si intende acquistare (1 anno carta + digital a 80€ o 1 anno digital a 60€) e inviarci il codice del buono a abbonamenti@vita.it