Economia

Microcredito a 5 Stelle, quando i parlamentari restituiscono lo stipendio

Gli eletti del Movimento di Beppe Grillo hanno versato in poco più di un anno oltre 15 milioni di euro, detratti dai loro emolumenti, sul fondo di garanzia del Ministero destinato al microcredito. Un'iniziativa che ha permesso a mille giovani imprenditori di realizzare i loro sogni. Ecco come funziona e le storie di chi ce l'ha fatta

L'avevano detto, e l'hanno fatto. I parlamentari del Movimento 5 Stelle si sono fatti eleggere dagli italiani presentandosi come gli anti-casta, promettendo di rinunciare a parte dello stipendio per «restituirlo» ai cittadini. All'inizio poteva sembrare una boutade elettorale, invece nel tempo i fatti stanno confermando che, almeno nel caso del progetto di cui vi stiamo per parlare, le loro non erano parole al vento. Si tratta del microcredito, strumento utile a finanziare piccoli imprenditori, giovani professionisti e nuove idee, che i 5 Stelle hanno contribuito a rendere operativo dalla primavera scorsa, versando 10 milioni detratti dai loro emolumenti da parlamentari nel 2015, e altri 5 quest'anno (fino al momento in cui scriviamo, a metà febbraio) sul Fondo di garanzia per il microcredito del Ministero dello Sviluppo Economico. Scopo dello stanziamento è appunto finanziare lavoratori autonomi o microimprese appartenenti alle cosiddette fasce deboli, cioè escluse dal sistema creditizio tradizionale per assenza di garanzie adeguate. L'anno scorso il fondo, partito ufficialmente il 27 maggio, ha potuto contare su una dotazione di 40 milioni, 30 dello Stato e 10 dei parlamentari 5 Stelle; nel 2016 si riparte con le rate restituite dai beneficiari, lo stanziamento del Ministero (per un massimo di altri 30 milioni) e da eventuali erogazioni liberali, come quelle del Movimento di Beppe Grillo, che ha già annunciato di voler continuare a "ridare" soldi agli italiani.

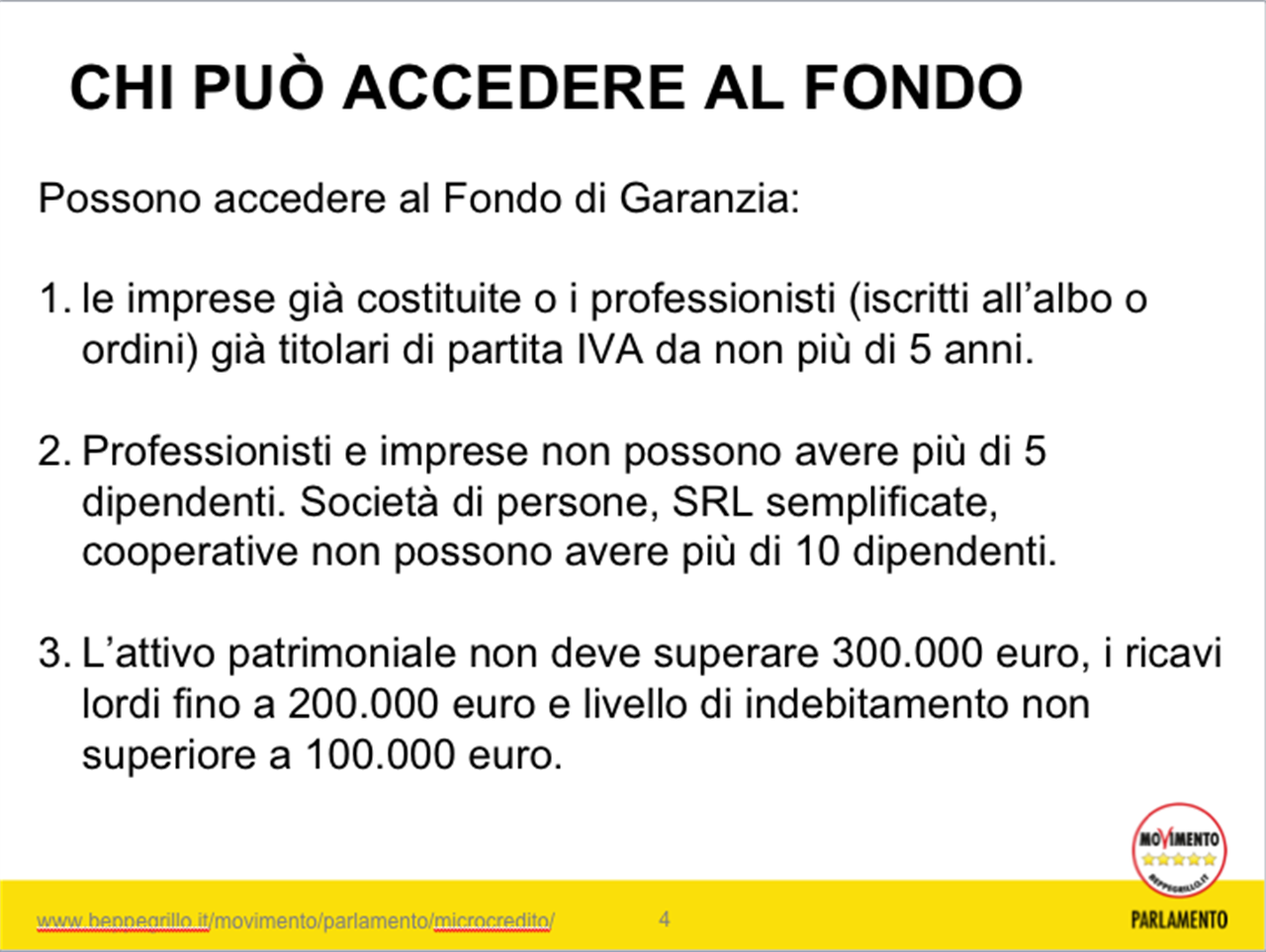

Ma come funziona, in pratica, il meccanismo? Non è troppo complicato e, soprattutto, è a costo zero per il cittadino. Innanzitutto occorre rientrare in una delle categorie di possibili beneficiari, ovvero titolari di un’attività di lavoro autonomo o di microimpresa, organizzata in forma individuale, di associazione, di società di persone, di società a responsabilità limitata semplificata o di cooperativa con un numero di dipendenti non superiore a 5 o a 10, a seconda della tipologia societaria.

Il secondo step prevede il contatto con un consulente del lavoro (sono migliaia in tutta Italia, per trovare quello più vicino basta consultare il sito www.consulentidellavoro.it) a cui occorre presentare un piano imprenditoriale e un’idea sostenibile che il professionista dovrà verificare dal punto di vista normativo. Il tutto completamente gratis: i 5 Stelle hanno infatti stretto un'intesa con i consulenti del lavoro impegnandoli a fornire gratuitamente accompagnamento e assistenza nella compilazione della domanda di prenotazione delle risorse sul sito del Mise, www.fondidigaranzia.it; una volta effettuata la prenotazione, il progetto imprenditoriale deve essere sottoposto al soggetto abilitato all’attività di microcredito (di solito una banca) che deve concludere la pratica entro 60 giorni, garantendo servizi assistenza e monitoraggio specifici concordati, anche in questo caso, con il Movimento.

Tra gli istituti di credito disponibili, il cui elenco si trova nel canale dedicato al microcredito del blog dei 5 Stelle, spiccano molte Bcc locali, il gruppo Unicredit e dal 18 gennaio scorso anche Intesa Sanpaolo, che entra nel progetto forte dei suoi 4000 sportelli e propone un tasso fisso al 5,50% (Taeg 5,894%), zero spese di istruttoria, una serie di servizi di valutazione della fattibilità e redazione del business plan, oltre a un call center (800.303306) e un canale web dedicati al microcredito. «Si tratta di un rapporto senza margini di equivoco con i richiedenti», sottolineano i 5 Stelle, «molto diverso rispetto alle paginate, fitte fitte di clausole capziose e di trappole, dei contratti-truffa che le banche, con la complice assenza della vigilanza, hanno usato per turlupinare i risparmiatori e convincerli a comprare prodotti di risparmio che si sono poi rivelati bombe a orologeria».

Insomma, un bel colpo destinato ad ampliare la platea dei beneficiari, che grazie a questi finanziamenti – al massimo 25mila euro, elevabili in qualche caso a 35mila, da restituire al massimo in dieci anni – possono realizzare obiettivi quali acquistare beni, servizi o materie prime necessari all'impresa, retribuire nuovi dipendenti o soci lavoratori, pagarsi corsi di formazione, anche universitari, per l'aggiornamento o l'inserimento nel mercato del lavoro dei beneficiari stessi.

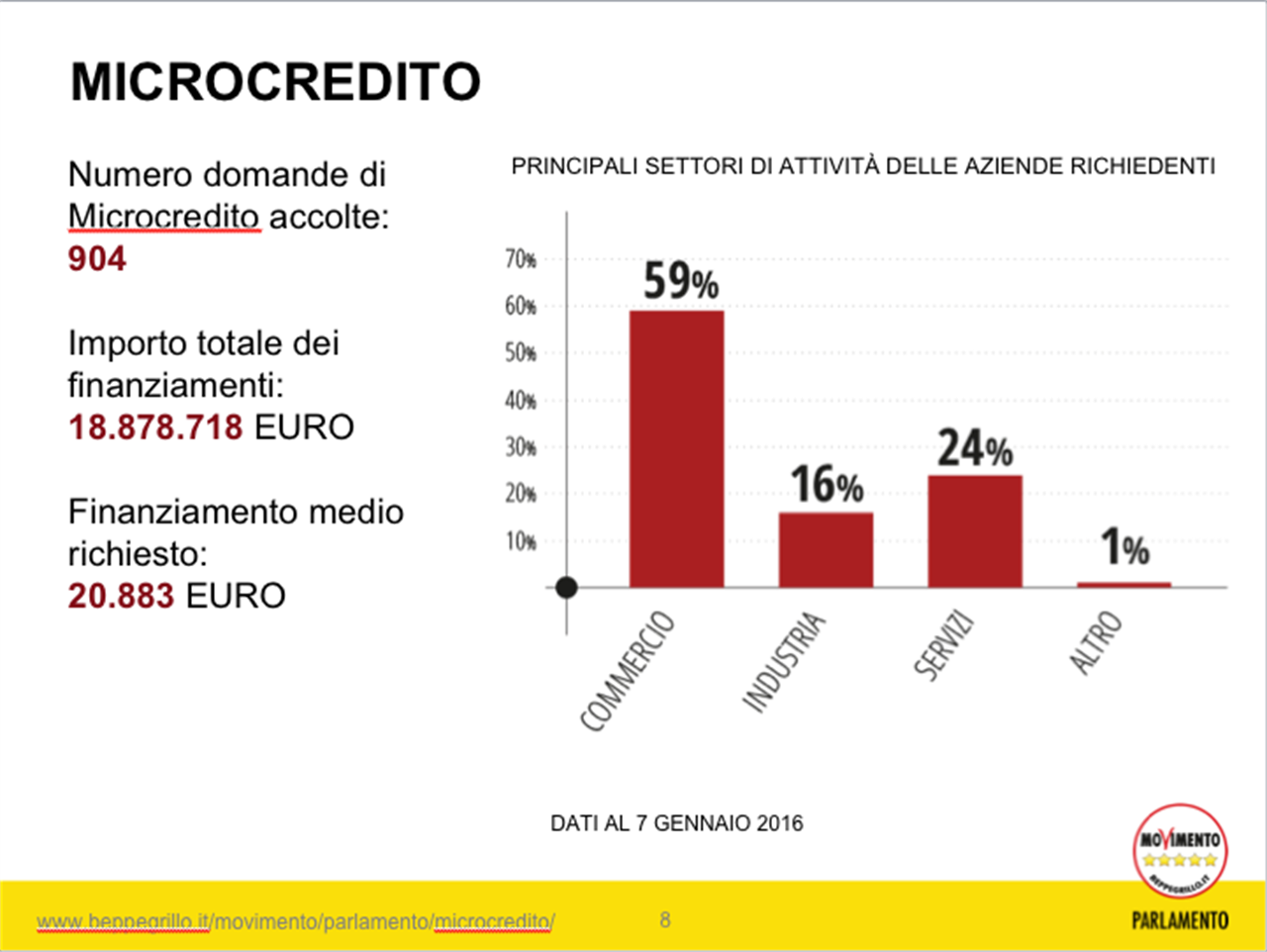

L'iniziativa ha avuto immediatamente un successo clamoroso: da giugno a dicembre sono state accettate quasi mille domande di microcredito, per una erogazione complessiva di 20,4 milioni di euro. Sicilia, Campania e Lazio hanno ottenuto circa 9 milioni, il 43% del totale. Ben 573 domande accolte, dunque oltre la metà, riguardano il settore commercio, 238 i servizi e solo 158 afferiscono al manifatturiero. Il finanziamento medio erogato è di circa 21 mila euro. «Il M5S discute, tratta e sigla intese con gli istituti per sostenere le piccole imprese e per aiutare i cittadini», ha scritto Grillo sul suo blog. «E’ un altro modo, radicalmente diverso, di concepire il rapporto tra il credito e la collettività. Grazie a noi il credito funziona sul serio».

Abbiamo ottenuto 25mila euro da restituire in 5 anni con un tasso di circa il 4 per cento con Unicredit, e abbiamo potuto così avviare la nostra attività

Adriano Acili

«L'idea ce l'avevamo da anni, quello che mancava erano i fondi per partire», racconta Adriano Accili, ingegnere, che con due soci ha aperto a Tione di Trento lo studio di greeneconomy Greenevo. «Per caso sono venuto a sapere, navigando in internet, della possibilità di microcredito offerta dai 5 Stelle e ho deciso di tentare. Le difficoltà maggiori le ho incontrate nel trovare un consulente del lavoro che fosse informato del progetto, e una banca altrettanto disponibile. Ma alla fine è andato tutto bene, abbiamo ottenuto 25mila euro da restituire in 5 anni con un tasso di circa il 4 per cento con Unicredit, e abbiamo potuto così avviare la nostra attività».

Stessa soddisfazione è espressa anche da Alessandro Fama, 25 anni, che a Terni ripara e trasforma in elettriche le vecchie biciclette installando un sistema di pedalata assistita. Lui stesso "grillino", («ma da semplice attivista sul territorio», tiene a precisare), ha richiesto e ottenuto un finanziamento di 25mila euro da restituire in 5 anni per frequentare corsi di formazione e acquistare nuovi materiali: «La tecnologia nel mio settore si evolve in fretta», spiega, «e io sono sempre alla ricerca di nuove idee e nuovi materiali. Attualmente sono ospite di mio fratello in Lussemburgo e sto girando l'Europa per migliorare me e il mio lavoro. Di questo prestito posso dire solo bene: stimola l'iniziativa imprenditoriale di noi ragazzi, almeno di quelli che non si accontentano dei 500 euro al mese dei tirocini di Garanzia Giovani».

Senza questo prestito non ce l'avrei mai fatta, anche perché non potevo vantare nessuna garanzia

Mirka Vallini

Dall'Umbria al Veneto si incontra la storia di Mirka Vallini, direttore di una scuola di lingue a Rovigo frequentata da un centinaio di studenti, che grazie al microcredito è riuscita ad aprire una nuova sede a Sottomarina di Chioggia e ad assumere altri insegnanti, per un totale di otto: «Senza questo prestito non ce l'avrei mai fatta», spiega, «anche perché non potevo vantare nessuna garanzia, non sono proprietaria di casa, non ho liquidità e neppure dei genitori che possano spalleggiarmi. Ho dovuto consultare un paio di istituti di credito ma alla fine ho trovato quello giusto. Non ho speso nulla e ho ottenuto 20mila euro da restituire in 5 anni con rate di 385 euro al mese. Un costo assolutamente sostenibile».

Cosa fa VITA?

Da 30 anni VITA è la testata di riferimento dell’innovazione sociale, dell’attivismo civico e del Terzo settore. Siamo un’impresa sociale senza scopo di lucro: raccontiamo storie, promuoviamo campagne, interpelliamo le imprese, la politica e le istituzioni per promuovere i valori dell’interesse generale e del bene comune. Se riusciamo a farlo è grazie a chi decide di sostenerci.