Economia

In quali banche i soldi sono più al sicuro?

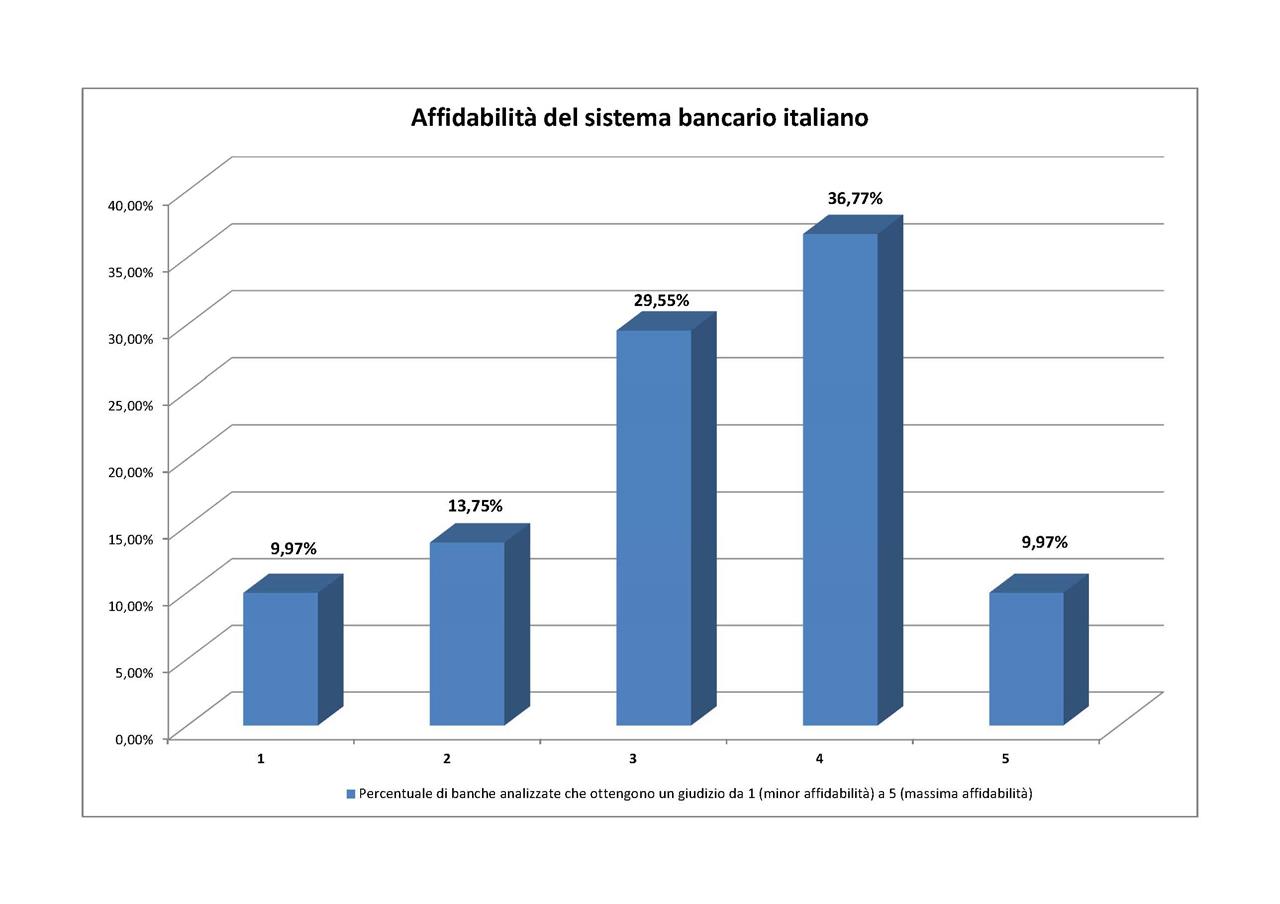

Ma allora in quali banche i soldi sono più al sicuro? Meglio sul conto corrente o sotto il materasso? Gli analisti finanziari di Altroconsumo hanno analizzato l'affidabilità della stragrande maggioranza delle banche italiane (quasi 300), ovvero tutte quelle che hanno almeno 10 sportelli, dando un punteggio da 5 a 1 stella

I criteri in base ai quali l’Autorità Nazionale Anticorruzione, Anac, l’organo a cui il governo intende affidare la gestione del Fondo di solidarietà da 100 milioni, dovrà valutare caso per caso le richieste di rimborso, lasciano pochi dubbi sul fatto che solo una piccola parte dei risparmiatori coinvolti nel fallimento di Etruria, Marche, Carife, CariChieti, possono sperare di riavere indietro i propri soldi.

A denunciarlo il Movimento Consumatori secondo il quale “la disponibilità del fondo è del tutto inadeguata a risolvere i problemi degli investitori danneggiati”. In particolare delle persone con un patrimonio sotto i 100mila euro e concentrato per oltre il 50% in bond subordinati. Ma non è tutto. Limitare il risarcimento ai soli casi in cui venga accertata la responsabilità della banca di non aver adeguatamente informato la propria clientela sui rischi degli investimenti, rischia di essere iniqua nei confronti di tutti gli investitori che hanno visto azzerarsi i propri risparmi nel salvataggio delle quattro banche. “In ogni caso deve essere garantito il diritto di ogni investitore ad agire in giudizio per ottenere l’integrale risarcimento del danno nei confronti delle nuove banche”, si legge nel comunicato dell’associazione. Eppure anche l’eventuale ricorso agli ordinari strumenti di tutela giudiziale potrebbe rivelarsi inutile. Le vecchie banche in liquidazione coatta non hanno attivi sufficienti per fronteggiare un ingente numero di richieste di risarcimento. L’unica speranza è che i commissari liquidatori possano recuperare qualcosa dagli ex amministratori degli istituti in default. Mentre i CdA delle nuove banche buone si sono affrettati a precisare che non potranno essere “oggetto di azioni da parte dei precedenti azionisti e obbligazionisti subordinati”.

Insomma dopo il danno la beffa. Ma allora in quali banche i soldi sono più al sicuro? Meglio sul conto corrente o sotto il materasso? Gli analisti finanziari di Altroconsumo hanno analizzato l'affidabilità della stragrande maggioranza delle banche italiane (quasi 300), ovvero tutte quelle che hanno almeno 10 sportelli, dando un punteggio da 5 a 1 stella.

L’indagine è stata fatta sulla base dei due indicatori utilizzati anche dalla Banca Centrale Europea per misurare la solidità patrimoniale di un istituto creditizio: il common equity tier 1 ratio , in sigla Cet1, e il total capital ratio. Il primo parametro calcola il rapporto tra il capitale proprio della banca e l’insieme delle attività, ad esempio i prestiti concessi alla clientela, ponderate per il rischio, cioè valutate in base alla loro qualità. Il total capital ratio include nel suo calcolo anche i crediti subordinati, le riserve nascoste, le riserve per perdite generali e altro. Per il 2015 la Bce ha stabilito un minimo del 7 % per il Cet1 ratio e 10,5 % per il total capital ratio. Come regola generale, più alti sono i parametri, più una banca è solida, e quindi in grado di resistere ad eventuali problemi di liquidità è rispettare gli impegni presi con i depositanti e con il mercato.

Gli analisti di Altroconsumo Finanza sottolineano giustamente il fatto che seppure gli indicatori permettano un confronto facile e immediato, non possono rappresentare in assoluto lo stato di salute di una banca. “Questo perché i nuovi parametri di capitale forniscono solo una fotografia della banca, ma le cose possono cambiare in fretta”. Uno degli esempi citati da Altroconsumo nella sua indagine, si riferisce al caso del Monte Paschi che nonostante la valanga di aumenti di capitale cospicui, non è mai riuscita a riemergere né dalla crisi né dagli scandali degli ultimi anni.

Nel complesso, nell’indagine di Altroconsumo il sistema bancario italiano appare molto solido. “Oltre il 75% delle banche analizzate ottengono un giudizio più che lusinghiero, almeno 3 stelle. Ma il fatto che la stragrande maggioranza delle banche raggiunga con facilità le valutazioni più alte, non deve far dimenticare quella minima parte di casi problematici per i quali i risparmiatori potrebbero essere chiamati a pagare di tasca propria”, commenta Vincenzo Somma, direttore di Altroconsumo Finanza.

Che fare? Secondo gli analisti di Altroconsumo dato che nessuna banca è immune al 100% da rischio, per tutelarsi occorre sempre seguire alcune regole di base: non superare i 100.000 euro per depositante sul conto corrente e non acquistare azioni bancarie non quotate e vendere le obbligazioni bancarie”.

Il rapporto è disponibile http://www.altroconsumo.itqui

Cosa fa VITA?

Da 30 anni VITA è la testata di riferimento dell’innovazione sociale, dell’attivismo civico e del Terzo settore. Siamo un’impresa sociale senza scopo di lucro: raccontiamo storie, promuoviamo campagne, interpelliamo le imprese, la politica e le istituzioni per promuovere i valori dell’interesse generale e del bene comune. Se riusciamo a farlo è grazie a chi decide di sostenerci.