Economia

Impatto sociale, più autovalutazione che metrica universale

L'intervento della coordinatrice Area Ricerca di Aiccon e docente del corso “Fundraising e Impatto Sociale” di The FundRaising School: «Seppure ancora non si conoscano i contenuti definitivi del documento a cui sta lavorando il Gruppo di lavoro ministeriale, tuttavia è possibile affermare come la ratio sottostante non sia tanto quella di individuare una metodologia univoca, quanto quella di orientare le organizzazioni verso la costruzione di un processo di valutazione dell’impatto che si caratterizzi per essere un’autovalutazione»

di Sara Rago

Oggi il tema della valutazione di impatto sociale è uno dei più dibattuti all’interno del Terzo settore anche in relazione alle previsioni contenute nella riforma del Terzo settore e dell’impresa sociale e del servizio civile universale (l. n. 106/2016).

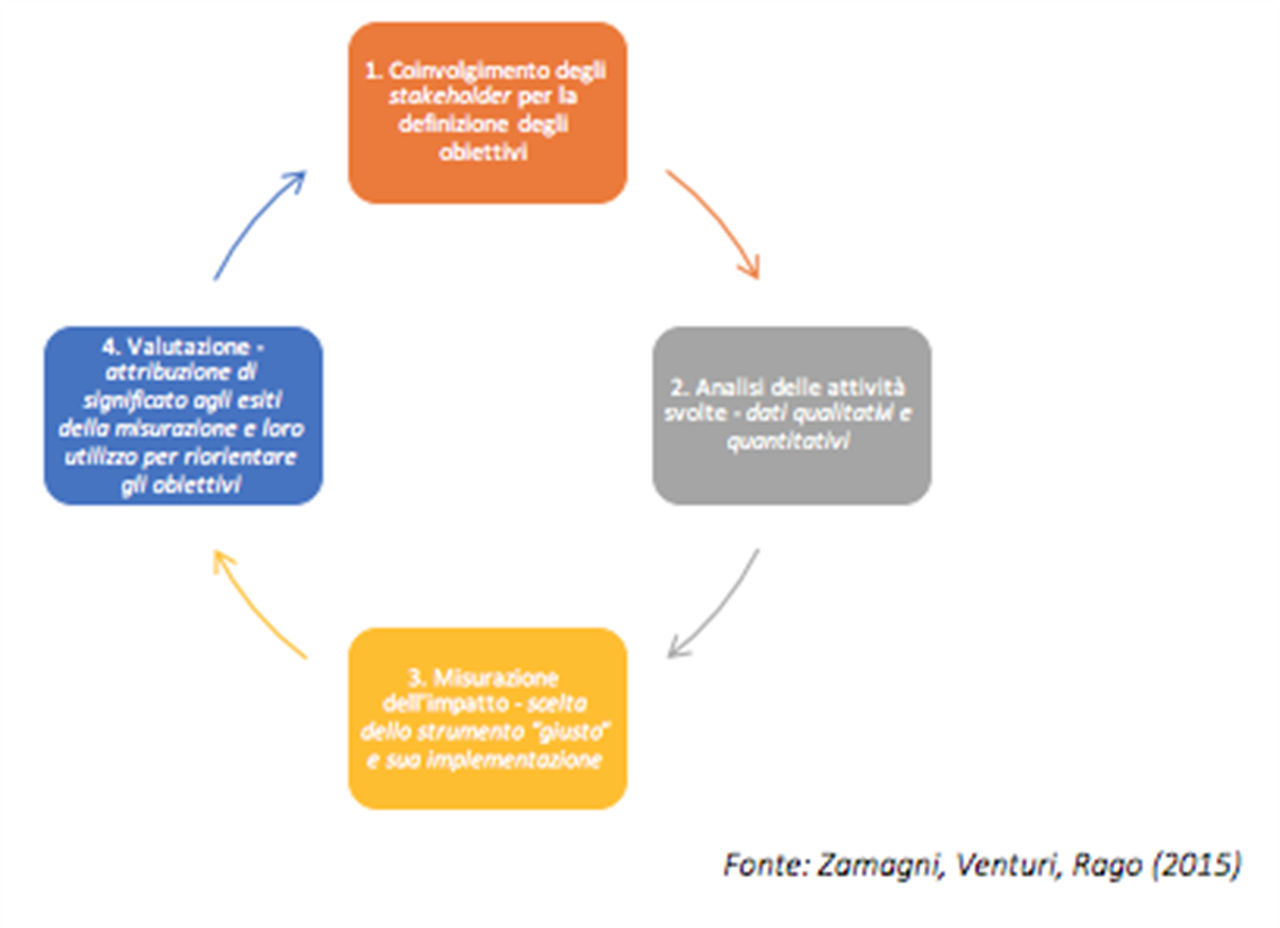

Anzitutto perché nel testo della legge delega è contenuta una definizione ben precisa di che cosa si intende per valutazione di impatto sociale, ovvero una “valutazione qualitativa e quantitativa, sul breve, medio e lungo periodo, degli effetti delle attività svolte sulla comunità di riferimento rispetto all’obiettivo individuato”. Cioè a dire che quando si valuta – ovvero si “dà valore” – lo si deve fare sia relativamente ad elementi quantitativi (numerici) sia qualitativi (aspetti che nel Terzo settore spesso sono discriminanti e maggiormente in grado di dare evidenza del valore che viene generato dall’azione di tali enti), che diano riscontro di ciò che le attività producono rispetto a tre diversi orizzonti temporali: di breve (output), di medio (outcome) e di lungo periodo (impatto). La definizione rileva anche perché mette a fuoco la macro-categoria di stakeholder di riferimento rispetto a cui è necessario misurare e valutare l’impatto delle proprie attività, ovvero la comunità di riferimento. Inoltre, dà indicazione di un passaggio fondamentale per la valutazione dell’impatto sociale delle attività che gli enti del Terzo settore devono affrontare al momento dell’attivazione di tale processo, ossia individuare degli obiettivi che guidino chi lo governa al fine di ottenere dei risultati utili per l’organizzazione nonché per semplificare il processo stesso. Non è possibile, infatti, pensare di implementare un’attività di questo tipo senza darsi degli obiettivi da perseguire – e possibilmente individuarli con i propri stakeholder di riferimento principali.

In secondo luogo, in seno alla riforma è stato costituito un gruppo di lavoro ministeriale che ha il compito di individuare delle linee guida sul bilancio sociale e i sistemi di valutazione dell’impatto sociale negli enti del Terzo settore, attualmente in fase di elaborazione. Seppure ancora non si conoscano i contenuti definitivi del documento, tuttavia è possibile affermare come la ratio sottostante le linee guida non sia tanto quella di individuare una metodologia univoca con cui misurare e valutare l’impatto da parte degli enti del Terzo settore, anzi. Volontà del gruppo di lavoro, infatti, è proprio quella di orientare le organizzazioni verso la costruzione di un processo di valutazione dell’impatto che si caratterizzi per essere un’autovalutazione delle attività attraverso la produzione di dati oggettivi e verificabili, mettendo a disposizione di terzi soggetti un sistema di indici ed indicatori individuati coerentemente rispetto alla dimensione e alle finalità dell’organizzazione.

Infine, un ulteriore elemento qualificante il tema della valutazione dell’impatto sociale esula da un riferimento specifico ai contenuti della riforma e nasce, invece, da una riflessione più generale sulle previsioni – in essa contenute – di strumenti volti alla promozione e al supporto degli enti del Terzo settore e delle imprese sociali. Le innovazioni introdotte dalla riforma in tal senso, infatti, seppure molteplici e differenti tra di loro (es. social bonus, titoli di solidarietà, incentivi all’investimento in capitale sociale delle imprese sociali, ecc.) hanno un minimo comune denominatore: si tratta di strumenti che si fondano sull’esistenza di una relazione tra l’ente di Terzo settore/impresa sociale e la persona (fisica o giuridica) che li supporta a diverso titolo. Non sono previsti infatti – ad eccezione del Fondo di Garanzia e credito agevolato per l’economia sociale, attivo dal prossimo 7 novembre – stanziamenti monetari a supporto di imprese sociali, quanto piuttosto vengono incentivate relazioni in grado di contribuire, a diverse geometrie, alla sostenibilità di tali organizzazioni. Relazioni che necessariamente richiedono un rapporto di fiducia tra l’organizzazione beneficiaria e la persona erogante il sostegno finanziario per poter essere sviluppate.

Ecco, dunque, che in tal senso impatto vuol dire fiducia: più le organizzazioni saranno in grado di dare evidenza dell’impatto generato dalle proprie attività rispetto alle comunità di riferimento tanto più riusciranno a facilitare la costruzione di relazioni con la comunità stessa e, quindi, con le persone che possono sostenerle economicamente anche attraverso i dispositivi introdotti dalla riforma.

Vuoi accedere all'archivio di VITA?

Con un abbonamento annuale potrai sfogliare più di 50 numeri del nostro magazine, da gennaio 2020 ad oggi: ogni numero una storia sempre attuale. Oltre a tutti i contenuti extra come le newsletter tematiche, i podcast, le infografiche e gli approfondimenti.