Rapporti

Il Terzo Settore va in banca ma a cercare partner

Dalla dodicesima edizione dell'Osservatorio Finanza e Terzo Settore, curato dal think tank Aiccon con Intesa Sanpaolo, emerge il quadro di un movimento di imprese sociale e cooperative - quasi mezzo milioni dei addetti - che non cerca più gli istituti di credito solo per avere accesso al finanziamento ma per trovare collaborazione su aree nevralgiche di sviluppo: dalla formazione alla valutazione, dall'impatto ai nuovi strumenti finanziari. I dati restituiscono la nuova geografia dell'Economia sociale italiana. Ascolta le voci di Paolo Venturi, Giusi Biaggi, Marco Gerevini e Andrea Lecce su VitaPodcast

Terzo Settore e banca, non solo credito. Dalla XII edizione dell’Osservatorio su Finanza e Terzo Settore, che monitora lo stato e l’evoluzione dell’offerta e della domanda di finanza per il non profit, emerge innanzitutto che questi mondi si parlano e si vedono in maniera molto diversa da quella che, ancora una quindicina di anni fa, era corrente.

Da tre anni, il rapporto si arricchisce con l’Outlook Intesa Sanpaolo dell’Impresa Sociale, mentre l’analisi è curata da Ipsos Italia e Aiccon, il research center dell’economia sociale, «in collaborazione e con il patrocinio di Confcooperative-Federsolidarietà e Legacoopsociali e Cgm», ed è volta a rilevare il sentiment e le prospettive future di sviluppo delle imprese sociali.

I risultati sono stati presenti ieri, presso una delle sedi milanesi di Intesa Sanpaolo col suggestivo titolo Le nuove geografie dell’Economia sociale e con, a corredo, un momento di riflessione che ha visto protagonisti, oltre al direttore di Aiccon, Paolo Venturi, anche la presidente di Cgm, Giusi Biaggi, il managin director di Fondazione social venture Giordano dell’Amore, Marco Gerevini, e il responsabile della Direzione Impact, Andrea Lecce.

I dati

L’indagine si è focalizzata su tre temi cruciali dell’imprenditorialità sociale: rapporto con le banche, finanza ad impatto sociale e fabbisogni finanziari e prospettive future.

«L’analisi», sottolinea una nota di Intesa Sanpaolo, «rileva come la collaborazione tra le imprese sociali e le banche sia altamente soddisfacente, con oltre l’86% del campione che si dichiara soddisfatto della relazione. I fattori chiave di tale soddisfazione includono la presenza di personale dedicato e formato (34%) e di un’area strategica di servizio dedicata (circa il 21%)».

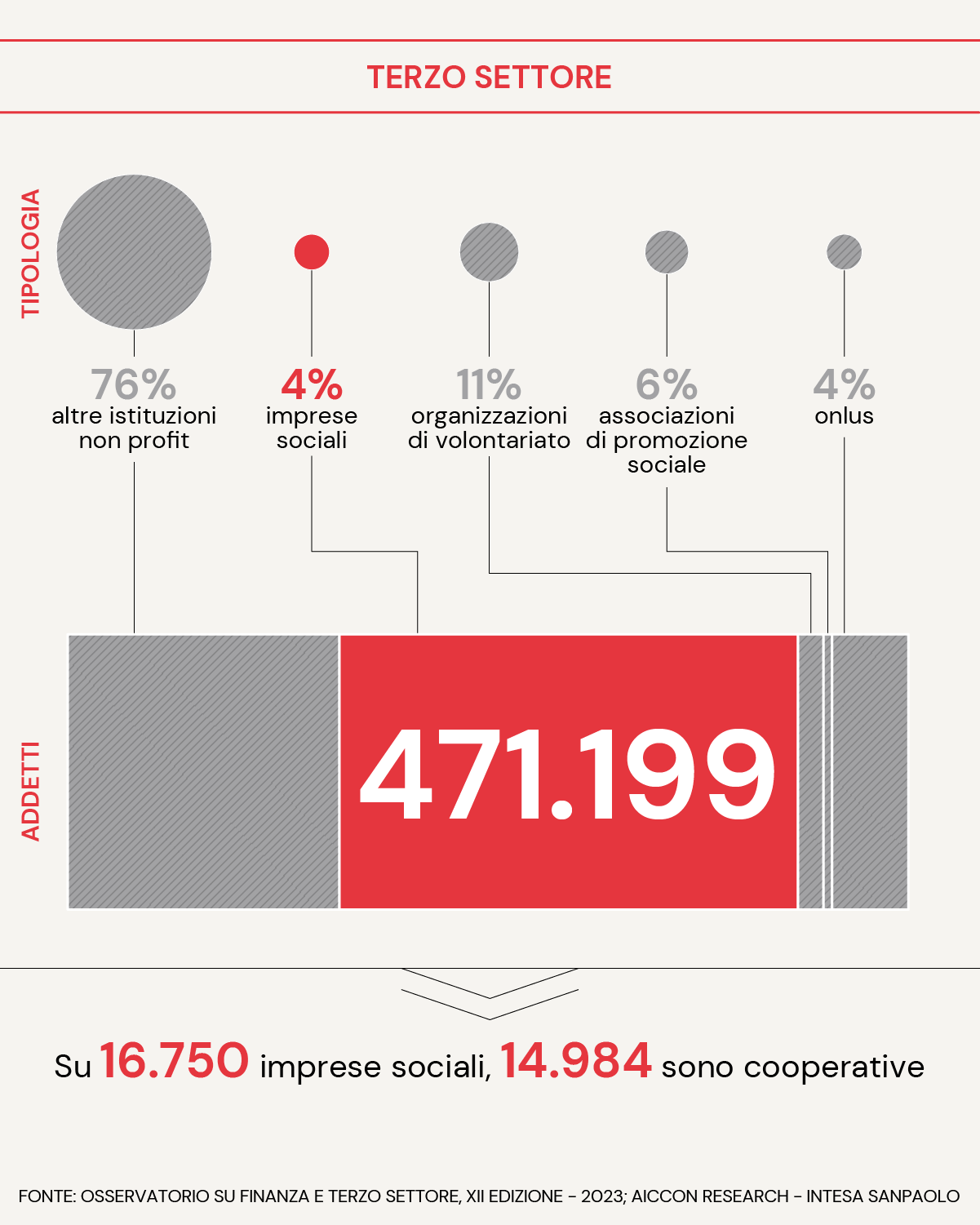

(Nell’infografica di Matteo Riva, sotto, la consistenza quantitativa delle imprese sociali in Italia, ndr).

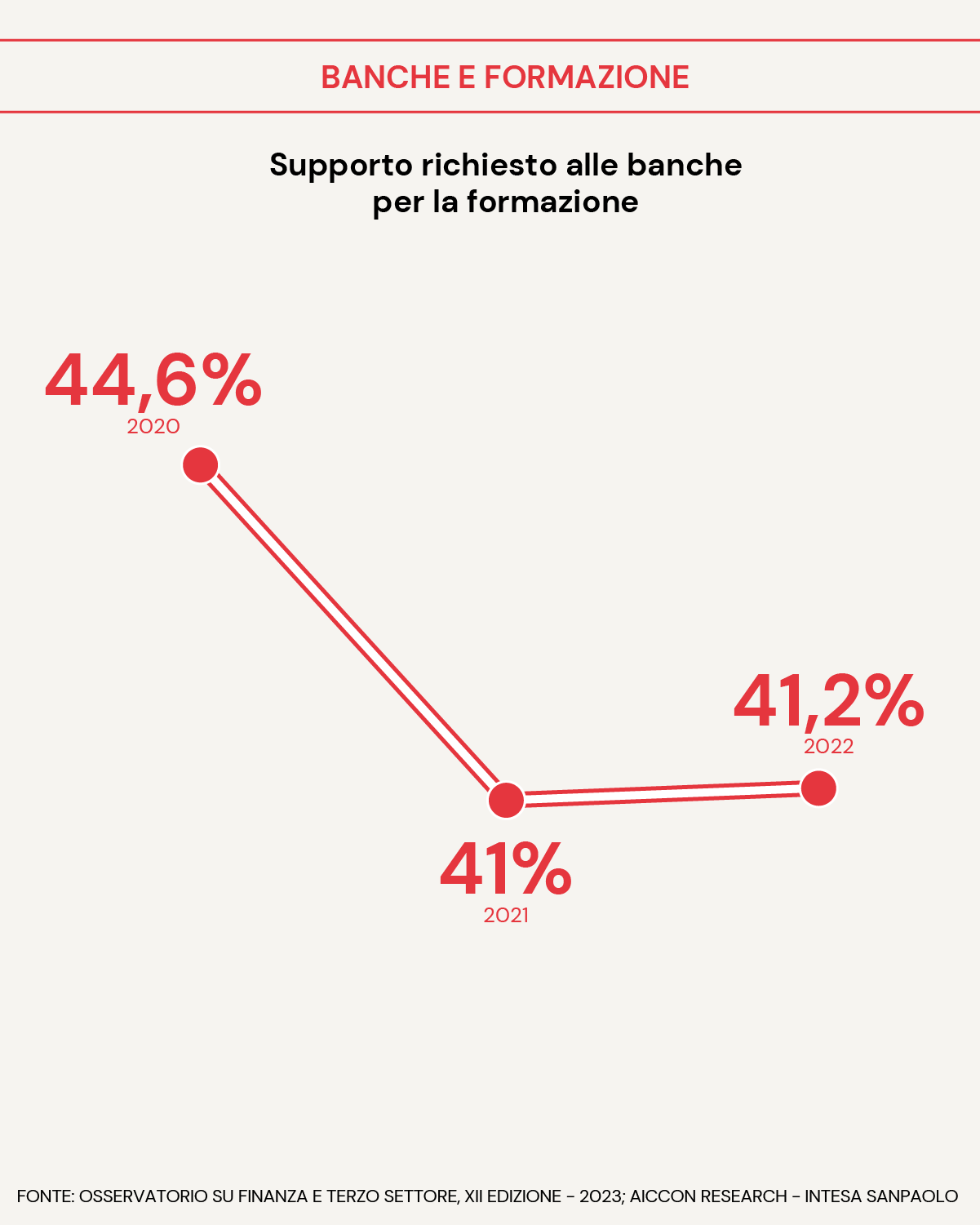

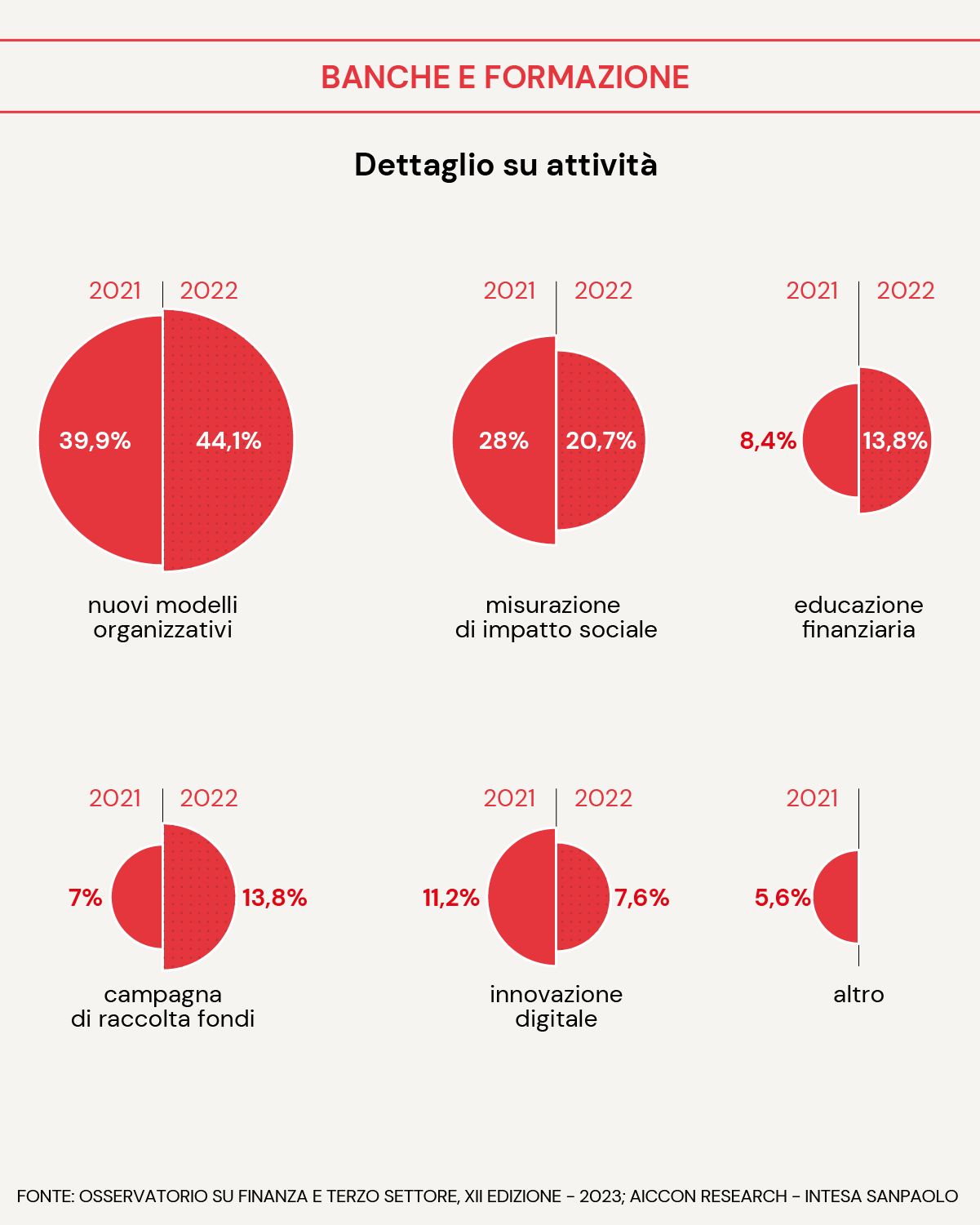

Secondo i dati raccolti le cooperative e le imprese sociali percepiscono la banca non solo come erogatore di un’offerta di servizi di credito a loro destinata (40%), ma anche quale soggetto che svolge consulenza e accompagnamento (34%). «In particolare, oltre il 41% delle organizzazioni chiede supporto e accompagnamento alle banche anche in ambito formativo su temi di strutturazione di nuovi modelli organizzativi (44,1%, + 4,2% rispetto all’anno precedente) e valutazione d’impatto (20,7%)».

Cambia il modo di rapportarsi alla banca

Insomma l’epoca in cui le realtà di Terzo Settore andavano in banca per chiedere l’accensione di mutui e vivano il rapporto con gli istituti come un faticoso adempimento è finita: la banca è diventata un partner con cui pensare il futuro, di cui ti fidi al punto di chiederle come strutturare i piani formativi della tua impresa sociale o la tua valutazione di impatto.

Chiaroscuro il quadro che riguarda la finanza e impatto sociale. Dall’analisi emerge infatti un miglioramento in termini di conoscenza dei singoli strumenti finanziari, anche se con un minor ricorso: «2 organizzazioni su 5 conoscono gli strumenti di finanza ad impatto sociale, mentre 1 su 3 li utilizza o è interessata a farlo. Tra gli strumenti di finanza ad impatto sociale conosciuti, i più noti sono i finanziamenti agevolati (82,5%), le obbligazioni solidali/social bond (51,5%), Venture Capital (41,7%), strumenti ibridi (33%) e pay for success (25,2%, es. i social impact bond).

A proposito di Fabbisogni finanziari, invece, nel triennio 2020-2022, il 67,2% delle organizzazioni ha dichiarato di aver effettuato investimenti, anche se in calo rispetto alla rilevazione precedende (-2,8 punti). Nonostante le principali fonti di finanziamento rimangano credito bancario e autofinanziamento, entrambe fanno registrare un calo rispetto all’ultima rilevazione, a fronte di un trend in crescita nell’utilizzo di risorse da investitori privati (+3,3 punti sul 2020) e istituzioni pubbliche.

Fra lavoro e prospettive future

L’Osservatorio, che si avvale anche di un rilevamento più qualitativo gestito insieme a Ipsos, contiene anche un interessante sondaggio sulle “Prospettive future“. Si scopre in fatti che «meno della metà delle organizzazioni del campione dichiara di prevedere nuovi investimenti per il prossimo anno. Infine, la propensione all’indebitamento varia in base all’anzianità operativa delle organizzazioni: poco più di 1 realtà su 5 fra quelle più giovani ha fatto richiesta di finanziamento alle banche nell’ultimo triennio (21,1%), contro quasi 1 su 3 delle più longeve (33,5%). Nonostante i principali ambiti di investimento per il futuro si confermino essere il potenziamento del capitale umano (29,8%) e l’accesso alla tecnologia (17,9%), in entrambi i casi il trend decresce (rispettivamente -4,5 e -7,8 punti percentuali sul 2020) a fronte di aumento di allocazione di risorse in ambito di ripensamento dei modelli organizzativi (+1,9 punti sul 2020) e ridisegno dei servizi offerti (+2,7 punti sul 2020)».

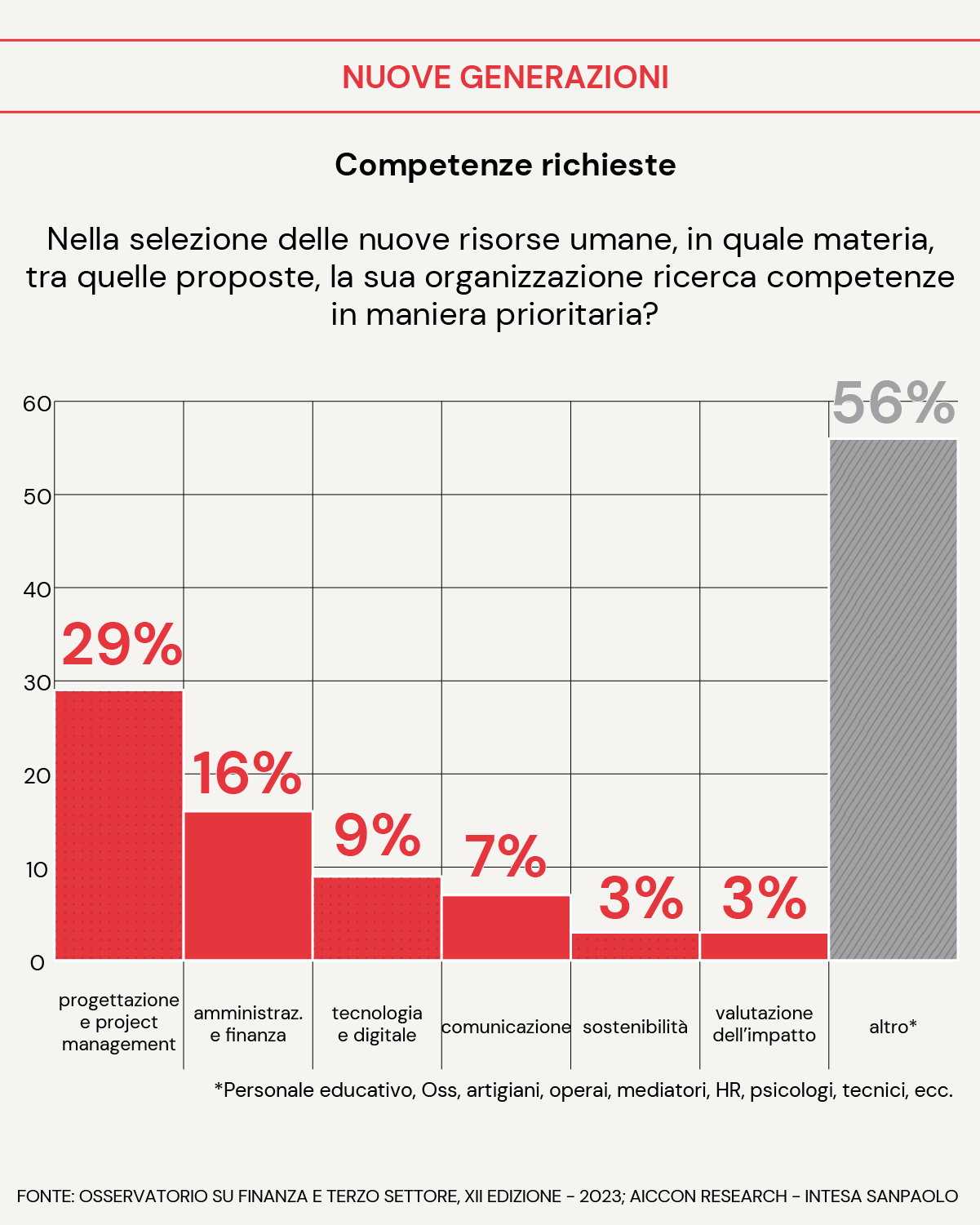

Non mancano anche dati sul “Lavoro”. I ricercatori Aiccon hanno scoperto che il reperimento di figure professionali specializzate (22%) e i crescenti costi di produzione e lavoro (22%) sono le principali sfide per le imprese e cooperative sociali. Stabilità occupazionale (68%), allineamento tra valori personali e mission d’impresa (55%) e attenzione al work-life balance (52%) risultano essere i principali fattori su cui agire per trattenere risorse umane all’interno delle organizzazioni del settore.

Digitale e impatto

Sul fronte del “Digitale”, cresce l’incidenza di coloro che hanno reso la strategia di digitalizzazione condivisa e formalizzata all’interno delle proprie organizzazioni (+44 punti sull’ultima rilevazione). Gli investimenti sinora effettuati sembrano concentrarsi più sull’acquisto di software (74%), strumentazione (43%) e percorsi formativi (46%) e meno sullo sviluppo di prodotti e servizi in chiave digitale (14%) e partnership strategiche con soggetti detentori di competenze specifiche in materia (14%).

Alla voce, “Impatto e Valutazione”, si scopre che più della metà delle organizzazioni (52,8%) ha già avviato percorsi di misurazione dell’impatto sociale delle proprie attività, il 39,2% del totale in maniera continuativa e non saltuaria. Il 40,9% svolge valutazione principalmente per riorientare le proprie attività ed aumentare la propria capacità trasformativa e il 42% delle imprese intervistate percepisce positivamente l’utilizzo della valutazione a fini della formulazione del merito creditizio, a cui concorrono sempre di più gli aspetti qualitativi”.

Interessante anche l’anticipazione di una indagine che la Direzione studi e ricerche di Intesa Sanpaolo ha presentato tramite Giovanni Foresti. Stiamo parlando di una parte della banca articolata in tutti i territori, una rete dedicata di 600 persone, i cui gestori sono fortemente connessi al pezzo di Economia sociale che loro interlocutrice.

«In un contesto caratterizzato da un’inflazione elevata e da un aumento della povertà, salita al 9,7% nel 2022 (dal 9,1% dell’anno prima), con punte del 20,7% tra le famiglie con almeno 3 figli, è stato confermato il ruolo attivo dell’Economia Sociale in Italia», recita una nota. «Nel biennio 2022-‘23 le cooperative e le imprese sociali, oltre a offrire sostegno socio-sanitario, sono state soprattutto attive nell’aiutare famiglie, infanzia e anziani, nel ridurre le ineguaglianze sociali, nel contrastare la povertà, nel favorire l’occupazione. I gestori della Direzione Impact indicano, inoltre, un mix articolato di interventi strategici su cui le organizzazioni dovranno puntare nei prossimi anni. Su tutti lo sviluppo di piani finanziari adeguati, networking/partnership strategiche e aggregazioni, formazione, misurazione dell’impatto sociale, investimenti nel digitale e in ottica green, revisione dei modelli organizzativi».

Lecce (Intesa Sanpaolo): «Affiancare e sostenere»

«Gli ultimi anni», spiega Lecce, «sono stati caratterizzati da cambiamenti importanti e le organizzazioni del Terzo Settore hanno dovuto ripensare le proprie strategie per continuare a supportare i bisogni sociali e sanitari, per il bene delle collettività. Dalla ricerca emergono alcune evidenze quali l’affermazione di nuove forme organizzative ibride, l’aumento della domanda di personale qualificato, la necessità di diversificare le risorse disponibili utilizzando forme più evolute per il finanziamento delle attività. Intesa Sanpaolo, attraverso la Direzione Impact, è fortemente impegnata e strutturata con rete e soluzioni dedicate per affiancare e sostenere il Terzo Settore su progetti, business plan, valutazioni economico-finanziarie, piani di comunicazione. Grazie alle nostre 600 persone specializzate e vocate al mondo del sociale operiamo in modo innovativo sul territorio, favorendo l’accesso al credito correlandolo all’impatto generato e creiamo collaborazioni con le amministrazioni pubbliche, con il mondo della filantropia e con imprese profit con l’obiettivo comune di portare beneficio alle comunità e all’ambiente».

Gli ha fatto eco lo stesso Venturi, sottolineando come «i dati dell’Osservatorio ci segnalano l’inizio una nuova fase guidata da un orientamento sempre più consapevole circa l’urgenza di investire su economie d’interesse generale radicalmente diverse dal passato. Questa innovazione rappresenta una sfida su cui il ruolo della banca non è neutro poiché ad essa l’Economia Sociale non chiede solo prodotti specializzati di nuova generazione ed un riconoscimento della propria biodiversità, ma anche un ruolo attivo nel disegnare strategie territoriali e nel condividere rischi. L’orizzonte dell’impatto sociale diventa pertanto l’occasione per alimentare alleanze che non separino l’equità dallo sviluppo».

Per Enzo Risso, direttore scientifico di Ipsos Italia, «oggi le cooperative non vanno cercando nelle banche dei meri sostenitori economici, bensì sia dei partner progettuali per la realizzazione di investimenti, sia degli accompagnatori nella gestione dell’impatto innovativo. Muta pertanto il profilo della relazione tra gli istituti di credito e le cooperative sociali. Le cooperative dovrebbero essere sempre più giudicate dagli istituti di credito in base a indicatori più complessi, capaci di tenere insieme gli indici economici e gli indicatori di ricaduta sul territorio e sulla società dell’operato nelle cooperative».

Approfondisci ascoltando la voce dei protagonisti su VitaPodcast.

Foto di Manfred Steger da Pixabay

Si può usare la Carta docente per abbonarsi a VITA?

Certo che sì! Basta emettere un buono sulla piattaforma del ministero del valore dell’abbonamento che si intende acquistare (1 anno carta + digital a 80€ o 1 anno digital a 60€) e inviarci il codice del buono a abbonamenti@vita.it