Welfare

Housing, la generazione dei fuori mercato

Si allarga l’area grigia di chi spesso pur avendo un’occupazione fatica a pagare le spese di casa. Quali risposte? Il Governo latita, il privato sociale no. Il magazine di febbraio, in distribuzione da venerdì, dedicato ad un abitare possibile, tra mutualismo e housing sociale

di Redazione

Fuori mercato. Così si definiscono in Italia 10,8 milioni di famiglie (il 41,8% del totale) che sempre di più faticano a far quadrare i conti della casa come rivela una ricerca Nomisma del 2019. L’anno prima erano un milione in meno. «Sono per lo più coppie con figli, nella fascia di età tra 45-54 anni, con vulnerabilità occupazionali (non occupati, senza lavoro stabile, con un solo percettore di reddito, esposti a crisi aziendali), con un reddito familiare medio-basso, che manifesterebbero un “bisogno di casa” in senso ampio — per uscire dall’affitto, per un’altra prima casa più spaziosa, per riqualificare e rendere più confortevole l’attuale abitazione, per assecondare nuove esigenze geografiche di vita o di lavoro — ma sono bloccati dalle condizioni economi- co-finanziarie o, in molti casi, pur non sentendosi “poveri” percepiscono forti rischi da un rilevante investimento familiare», spiega l’economista Marco Marcatili, responsabile sviluppo di Nomisma.

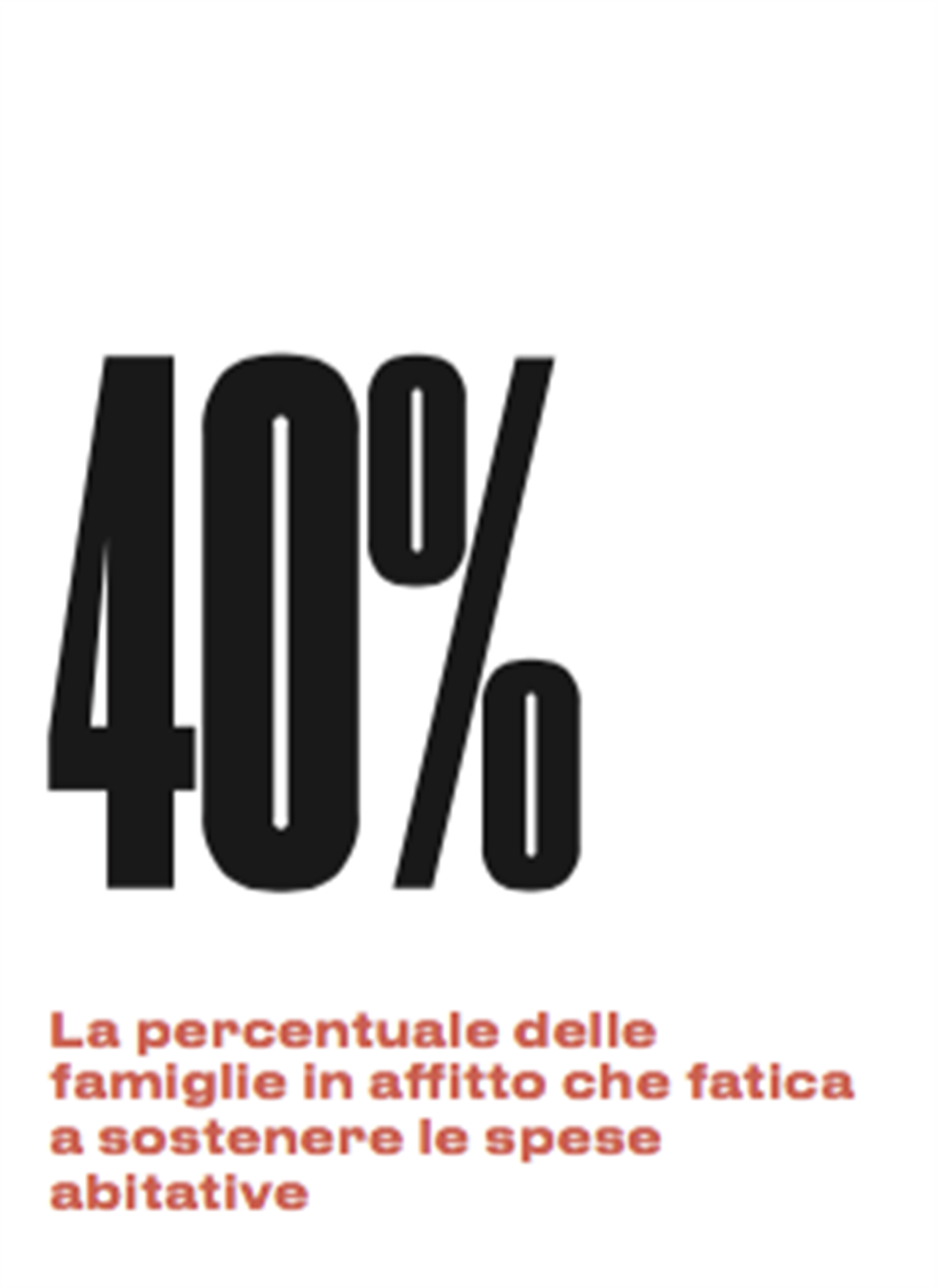

Una quota rilevante è costituita da 1,2 milioni di nuclei familiari in affitto, esclusi dal sistema di Edilizia Residenziale Pubblica (900mila alloggi di cui 700mila in gestione alle Aziende casa locali), che vivono in condizione di “disagio economico acuto”. Che non sia solo una percezione lo raccontano altri numeri. Quelli per esempio del recente report Città, la crisi dell’abitare e la mappa dei disagi, promosso da Confcooperative Habitat e realizzato in collaborazione con Censis e Confcooperative. A curarlo è stato Stefano Sampaolo, ricercatore dell’istituto fondato da Giuseppe De Rita nel 1964.

Affitti sempre più cari

Secondo immobiliare.it, dato dell’ultimo dicembre, per gli immobili residenziali in vendita in Italia sono stati richiesti in media 1.930 euro al metro quadrato, con un aumento dello 0,14% rispetto al dicembre del 2018. Mentre l’affitto ha fatto segnare il picco storico dell’ultimo lustro con 9,79 euro al metro quadrato (erano 9,03 nel 2014).

«Fino a ieri l’acceso alla casa sembrava un diritto acquisito. Oggi non è più così», spiega Sampaolo. «Guardando al disagio abitativo legato ai fattori di costo, emerge con chiarezza che il nostro è un Paese in cui è il settore dell’affitto, dove è solo residuale il ruolo del comparto sociale, quello in cui si concentrano le famiglie con maggiori difficoltà. Considerando infatti i nuclei che spendono il 40% o più del loro reddito disponibile per l’abitare questa condizione è presente in appena il 3,6% delle famiglie proprietarie non gravate da mutuo, nel 4,6% di quelle con mutuo, nel 12,7% di quelle con affitto sociale o calmierato, in ben il 28,2% di quelle con affitto di mercato», si dice nel rapporto. Un fenomeno che però va collocato all’interno di una cornice estremamente polarizzata. Mentre infatti ci sono aree del Paese in cui la tensione sulla casa è ai massimi, altri contesti soffrono esattamente della dinamica opposta: lo svuotamento del- le abitazioni e il collasso del loro valore economico. «Come rivela l’ultimo rapporto del Censis», dice Sampaolo, «su 107 province sono appena 21 quelle che non hanno perso porzioni di popolazione negli ultimi quattro anni. L’area milanese (3,2 milioni di abitanti) ha aumentato la popolazione di una città come Siena (53mila abitanti in più) a cui si aggiungono i quasi 10mila residenti in più nella contigua provincia di Monza. Un dato che da un lato illustra bene la potenza attrattiva del capoluogo lombardo e dall’altro spiega altrettanto be- ne la centralità della questione abitativa e lo squilibrio fra domanda e offerta sul mercato degli affitti milanese».

Rilevante anche la crescita della dorsale emiliano-romagnola: Bologna (10mila residenti in più fra il 2015 e il 2019), Parma (+1,4%) e Rimini (+1,1%); così come quelle della valle dell’Adige; della piana che comprende Firenze e Prato e dell’area pontina fra Roma e Latina. Il resto del Paese invece è contrassegnato dal segno meno. Anche nelle grandi città. Qualche esempio? Torino e Napoli perdono circa 33mila abitanti ciascuna, Palermo e Genova, 20mila.

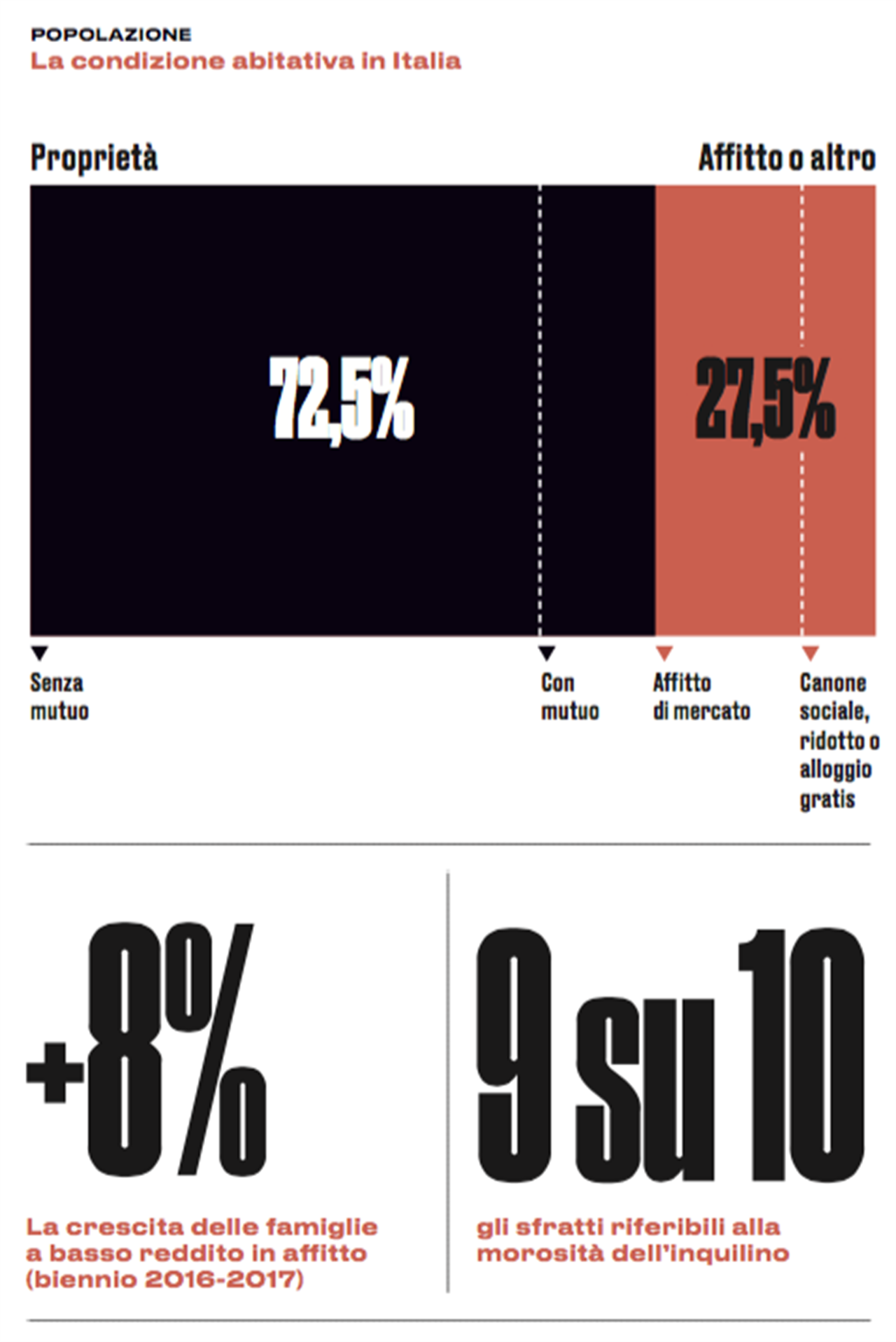

È da questo squilibrio che nasce la “crisi dell’abitare”. Ma non solo. Il totem della casa di proprietà dà segni di cedimento. Ancora dalla ricerca Censis/ Confcooperative: «Dal 2007 al 2017 le famiglie under 35 proprietarie dell’immobile in cui vivono sono scese del 14%, passando dal 74 al 60%, mentre la quota di quelle in affitto è salita dal 25 al 39%. Le famiglie con principale percettore di reddito di età compresa tra i 35 e i 44 anni proprietarie sono invece calate del 9%, passando dal 79 al 70%, nella stessa fascia di età quelle in affitto sono passa- te dal 21 al 29%». L’indisponibilità di case in affitto a basso costo insieme alla difficoltà a trovare un lavoro stabile, al protrarsi degli studi, determina la lunga permanenza dei giovani in famiglia. Il 66,4% dei giovani italiani, tra i 18 e i 34 anni, vive ancora con i genitori, con una forte differenza tra le donne (56,9%) e gli uomini (68%), ma soprattutto una consistente differenza con la media europea, che si attesta al 48,1%. Se consideriamo la fascia 25-34 anni scopriamo tristemente che interessa il 49,3% dei giovani. «Forse non possiamo ancora chiamarla emergenza», interviene il numero uno di Confcooperative Habitat Alessandro Maggioni, «ma di certo la casa oggi diventa un tema cruciale per la tenuta sociale delle nostre comunità, anche perché una reale politica dell’housing potrebbe avere effetti redistributivi importante».

Il piano del Governo? Solo annunci

«Sono vent’anni che in questo Paese dove da sempre si è incoraggiata la proprietà a scapito della locazione mancano politiche pubbliche sulla casa», interviene Massimo Bricocoli urbanista del Politecnico di Milano, «il risultato è stato di creare due fasce di bisogno: quella “grigia” del ceto medio in difficoltà e quella “nera” di chi, italiano o straniero che sia, pur avendone i requisiti è di fatto escluso, o si auto esclude, dalle liste degli alloggi a canoni molto bassi». Un altro elemento da considerare eèil cambiamento demografico. Ancora Bricocoli: «In una città come Milano più del 50% delle famiglie sono composte da una persona e i nuclei formati da due persone sono il 27%. Questo, insieme a una sempre maggiore concentrazione della popolazione nelle città più attrattive per gli studi e il lavoro, modifica in modo radicale la domanda di abitazioni». E ancora: «Anche quando c’è, il lavoro, in particolare quello dei giovani, non offre più quelle garanzie economiche e di continuità compatibile l’acquisto di abitazioni a prezzo di mercato».

Dunque che fare? Lo scorso autunno il Governo per voce del ministro alle Infrastrutture e Trasporti Paola De Micheli annunciando un piano Casa ribattezzato “Programma pluriennale per la riqualificazione e l’edilizia residenziale pubblica e sociale e la rigenerazione urbana” aveva parlato di «un piano per far rinascere le case e i quartieri delle nostre città». Ad oggi «l’unico stanziamento certo per il 2020», come precisa lo stesso Maggioni, «sono la miseria di 12,8 milioni di euro, coi quali, a spanne, si potrebbero costruire 50 alloggi. Può definirsi questa una politica dell’abitare di respiro nazionale?». Un flop che secondo Maggioni dovrebbe alzare il sipario su un reale dibattito sul ruolo dei soggetti pubblici e privati in questo settore. «Al di là del necessario rilancio dell’edilizia residenziale pubblica, abbiamo un modello da proporre, quello che ricalca gli interventi che per esempio abbiamo realizzato nel quartiere Stadera di Milano (lo raccontiamo nel cap 2 del book) dove il pubblico, in questo caso la Regione, ha messo a disposizione il bene per 25 anni, fondazione Cariplo ha concesso un contributo a fondo perduto del 25% e il resto lo abbiamo fatto investendo risorse nostre e sottoscrivendo un mutuo ipotecario». Un intervento che prova a dare una risposta alla cosiddetta area grigia in una prospettiva mutualistica. « Negli ultimi anni stiamo però assistendo all’affermazione e alla crescita di un nuovo fenomeno: cittadini o nuclei familiari con legami amicali, associativi, valoriali o esperienziali ricercano soluzioni abitative in comune, non tanto per il contenimento dei canoni o dei prezzi di acquisto ma per poter condividere servizi legati all’abitare, vivere esperienze di vita e familiari “comunitarie”, mettere in comune risorse e competenze per offrire servizi al territorio (iniziative culturali, accoglienza abitativa di fragilità sociali…)», segnala Matteo Busnelli, coordinatore dipartimento Housing di Legacoop Lombardia.

«Le imprese sociali, così come gli “ibridi” — nati dalla spinta della stessa cooperazione sociale —, in questi anni hanno dato dimostrazione di saper costruire in diversi contesti forme di sostegno all’abitare che si sono concretizzate, oltre che per un’adeguata accessibilità economica, anche per la capacità di innestare servizi di sostegno, di accompagnamento al re-inserimento sociale e di orientamento al lavoro. Servi- zi fondamentali che devono accompagnare qualsiasi programma immobiliare o di riqualificazione urbana finalizzato all’abitare sociale», gli fa eco il presidente del consorzio Cgm, Giuseppe Bruno.

Quali investitori?

Ed è questa la linea di frontiera dove si incontrano la galassia delle cooperative di abitanti («che hanno l’urgenza di riscoprire e praticare con trasparenza i principi del mutualismo abitativo, dopo alcuni scivoloni di troppo degli anni passati», ammette con franchezza Maggioni) e il mondo dell’housing sociale (da non confondere col social housing che in inglese corrisponde alla nostra edilizia pubblica). Sergio Urbani, direttore generale di fondazione Cariplo, già direttore di fondazione Housing sociale prova a definire gli ordini di grandezza: «Per un verso occorre aumentare lo stock di residenze pubbliche che grazie ai sussidi pubblici possono garantire affitti intorno ai 100/150 euro al metro quadrato (secondo Federcasa in Italia servono 300mila nuove case popolari, ndr.), con l’housing sociale si arriva in- vece a una fascia di redditi in grado di sostenere 500 euro d’affitto a fronte di costi di mercato che, sempre ragionando a spanne, a Milano per una famiglia con uno o due figli può attestarsi intorno ai mille euro». «Le due dinamiche però», ragiona Urbani, «poggiano le basi su due differenti driver: l’edilizia pub- blica necessità di forti investimenti da parte dello Stato, mentre l’housing sociale si avvale del Fondo investimenti per l’abitare (il Fia della Cassa depositi e presti che opera attraverso un sistema integrato di 30 fondi immobiliari locali, Sif, gestiti da 9 sgr in grado di mobilitare circa 3 miliardi di euro con l’obiettivo di realizzare 20mila alloggi sociali, ndr). Questo meccanismo sta dimostrando di essere sempre più attrattivo per fondi privati disposti a rendimenti pazienti, il 2/3% più l’inflazione che oggi, considerati i tassi di mercato, diventano molto più allettanti rispetto a 15 anni fa». Secondo Tiresia, think tank del Politecnico di Milano, più del 55% degli investitori si dichiara interessato ad operazioni di investimento nel settore dell’abitare sociale e della rigenerazione urbana. «Questo ambito si configura dunque sempre più come un settore privilegiato dagli impact investors, proprio sulla base dell’assunto che i capitali privati possano intenzionalmente contribuire a creare impatti sociali positivi», nota Irene Bengo, ricercatrice di Tiresia…

Per continuare a leggere clicca qui

L'indice del numero di febbraio

Cosa fa VITA?

Da 30 anni VITA è la testata di riferimento dell’innovazione sociale, dell’attivismo civico e del Terzo settore. Siamo un’impresa sociale senza scopo di lucro: raccontiamo storie, promuoviamo campagne, interpelliamo le imprese, la politica e le istituzioni per promuovere i valori dell’interesse generale e del bene comune. Se riusciamo a farlo è grazie a chi decide di sostenerci.