PAY IN / PAY OUT

Tecnicamente, con un termine preso dalla finanza, lo chiamano pay out. Il pay out o percentuale di redistribuzione è la quota che, per legge, ogni gioco d’azzardo legalizzato deve redistribuire in forma di vincita ai giocatori che puntano i loro denari, immettendoli nel circuito (il cosiddetto pay in), sperando di avere un ritorno (attraverso il pay out, appunto).

Il pay out è una vincita media e non bisogna farsi trarre in inganno da percentuali apparentemente alte di “ritorno”, anche perché, da un’indagine che stiamo conducendo come movimento No Slot, risulta che circa l’86% delle piccole vincite resti comunque nel circuito, attraverso il cosidetto “rigiocato”. Una percentuale di pay out che, per quanto riguarda le slot machines da bar (le new slot o Awp) è stabilità nella misura del 75% su una base di 140 mila partite. Mentre per le videolotteries (o VLT, le slot manchine presenti nelle sale gioco) è dell’85% minimo, calcolato però su 80 milioni di partite.

La differenza è eclatante, ma per nulla scontata: per le slot da bar il calcolo è fatto sulla singola macchinetta, mentre per quanto riguarda le videolotteries il calcolo è cumulativo. Che cosa significa che il calcolo del pay out per le videolotteries è cumulativo? Significa che viene calcolato su tutte le macchinette che sono in rete a livello nazionale. Caratteristica delle videolotteries è infatti quella di essere collegate in tempo reale in rete e a un sistema centralizzato di gioco.

E IL DENARO VA. QUALE LOTTA AL RICICLAGGIO?

Al contrario delle newslot, le videolotteries non sono vere e proprie slot machine con al loro interno una scheda di gioco e con restituzione di vincita in denaro, ma terminali collegati in rete che, tra l’altro, non consegnano direttamente denaro a chi vince, ma buoni e ticket da cambiare in cassa.

Nelle videolotteries si possono introdurre banconote con tagli da 5 fino a 100 euro, monete che vanno da 50 centesimi a 2 euro oppure ticket emessi da altre macchinette all’interno della sala stessa. Il ticket, solitamente, vale trenta giorni dopo di che il giocatore (o colui che ne è entrato in possesso) non può più servirsene. Ogni partita può comportare una vincita massima di 5 mila euro, pagabili direttamente in sala al giocatore e un jackpot complessivo di 500 mila euro. Vincite pari o superiori ai 5 mila euro vengono invece liquidate direttamente in sala dal concessionario, dopo un accordo sui tempi e la validazione del ticket.

Un evidente paradosso che si accentua proprio ora, che la “lotta al contante” sembra diventato il cavallo di battaglia del Ministero dell’Economia. Il 2 novembre scorso era stato Paolo Zucca, in un suo preciso editoriale su “Plus”, l’inserto-soldi del Sole 24 ore a segnalare, in conclusione del suo “Lotta al contante, la rivoluzione può attendere”, il caso-tipo di clienti che, a fronte di controlli sempre più invasivi, versano cospicue somme di denaro in banca giustificandole “con tanto di scontrino” comprovante vincite alle VLT. Che cosa accade? Zucca descrive così una situazione da anni sotto gli occhi di tutti. Che lo faccia sul quotidiano di Confindustria è segno, forse, che la situazione sta diventando veramente pesante anche da quel lato e anche per gli operatori onesti: «alcuni esercenti convincono i clienti con un caffè o piccoli vantaggi a lasciare lo scontrino di ricevuta che verrà poi ceduto a un altro cliente che ha bisogno del giustificativo. Lo stesso accade con alcune apparecchiature di gioco d’azzardo: a fronte di un versamento di banconote anche consistente, il giocatore può interrompere il gioco» dopo una minima giocata. Che cosa succede se interrompe il gioco dopo una minima giocata, avendo però introdotto cifre considerevoli di banconote da 100 euro? Può farsi stampare un ticket, una ricevuta, e andare a ritirare il contante con una manovra apparentemente sciocca, se valutata con la logica del “gambler”, ma del tutto lineare se valutata con la logica di colui che ha bisogno di una pezza giustificativa per il contante. Un fenomeno, questo dell’interruzione di giocata, che, in qualche modo, si lega a un altro parimenti poco osservato: la rigiocata. In linea di principio, la rigiocata è sempre possibile. In linea di fatto, è una conseguenza quasi inevitabile delle “piccole vincite” (il pay out può essere modulato su piccole vincite, non su grandi jackpot) che tendono a essere svalutate e, appunto, rigiocate. Con un punto critico: in questo caso il denaro non esce mai dal circuito, nemmeno in forma di ticket. Domanda da 100 milioni di dollari: la “rigiocata” della mini vincita come viene tassata – se viene tassata – nel sistema delle VLT? (Tenteremo una risposta nei prossimi giorni, in altri post del blog).

PREU O NON PREU?

Ma cosa paga, quanto paga e chi paga per l’azzardo di new slot e VLT? Il prelievo erariale unico è la più nota fra le imposte relative all’azzardo ed è pagata sulle giocate di slot machine e videolotteries. Ma come funziona il Preu? Se una parte dell’importo giocato viene restituita al giocatore sotto forma di vincita (il pay out), mentre la restante viene ripartita in questo modo: se abbiamo 100 euro, 75 tornano in vincite. Da qui si vede l’importanza della determinazione del pay out, che può anche dar luogo a meccanismi perversi di tassazione. Torniamo ai nostri 100, anzi ai nostri 25 euro (100 meno 75). Questi 25 euro verranno così ripartiti: 12,70% di Preu allo Stato. Ne restano 12,30 che andranno divisi tra l’AAMS, il gestore della rete (concessionario) e i gestori. La normativa, però, pensata per le newslot risulta alquanto lacunosa e ambigua relativamente alle VLT.

Per le videolotteries il mercato si è aperto grazie allo scivolo previsto dal decreto sull’emergenza terremoto in Abruzzo, il numero 39 del 2009. Lo Stato del Montana fu il primo in cui, in via sperimentale, nel 1986, venne testata la “validità” a fini fiscali e di business di una rete di VLT. Introdotte di fatto il 16 luglio 2010, con un obolo sostanziale chiesto anticipatamente dal governo ai concessionari, in tre anni le VLT hanno raccolto oltre 40 miliardi di euro in giocate, portando nelle casse dello Stato un gettito di 1,4 miliardi di euro. Attualmente la rete delle VLT comprende 47 mila apparecchi attivi in 4 mila sale. Mentre le new slot sono presenti sul territorio italiano con 424.700, secondo i dati dell’AAMS al 24 ottobre 2013.

Le new slot – nei documenti tecnici chiamate “comma 6a” – sono soggette a un Preu massimo del 12,70%, che può subire abbattimenti in relazione alla variazione della raccolta. Le VLT (comma 6b, sempre nel gergo dei tecnici) sono soggette a aliquote “graduali” che vanno fino al 5%. L’imponibile delle new slot è calcolato sulle somme giocate, mentre quello delle VTL sull’importo totale della raccolta di gioco costituito dalle somme puntate « per attivare ogni singola partita».

In Italia, il lancio delle VLT “gioco” in un decreto legato a un’emergenza venne subito giustificato in base all’esigenza di far cassa e reperire fondi. Ciò nonostante, alcune associazioni di categoria della filiera si mostrarono immediatamente scettiche. Il “mercato” stava per essere intaccato da questo nuovo mostro che, proprio in virtù della natura delle VLT (terminali e non slot machine), crea un’alleanza perversa tra privati concessionari e Erario, consegnando tutto il rischio d’impresa sulle spalle degli operatori. Una guerra intestina al sistema-gioco, pronta a esplodere a ogni aumento – o proposta di aumentare – la tassazione.

Nei mesi scorsi, inoltre, come macigni, sono arrivate le parole del Procuratore generale presso la Corte dei Conti Salvatore Nottola che, nella sua relazione sul Rendiconto generale dello Stato per l’esercizio 2012 scrive: «Lo Stato ha incassato dal settore videolotterie almeno 3.367 miliardi che avrebbero dovuto finanziare la ricostruzione del centro di L’Aquila, ma solo 500 milioni sono stati indirizzati per quella finalità».

Ricordiamo che la filiera del gioco legale in Italia è composta da: 1) CONCESSIONARI del gioco pubblico (che gestistono e assicurano il funzionamento della rete telematica, il PREU è in capo a loro) → b) GESTORI (incaricati dai concessionari di installare le macchinette e sono spesso i proprietari delle stesse) →ESERCENTI (baristi, etc, presso cui gli operatori installano le slot machine precedentemente controllate e autorizzate dai concessionari).

Associazioni di categoria degli operatori (per esempio il Sapar), in alcune loro pubblicazioni segnalarono che con le VLT si sarebbe introdotto un disequilibrio anche fiscale in un “mercato” che andava regolamentato diversamente. Sulle VLT, secondo le stime del 2009, la tassazione costituita dal PREU (il Prelievo Unico Erariale, su queste macchinette non si paga IVA) era così comparabile:

L’articolo 39 del D.L. n. 269 del 2003, al comma 13, stabilisce infatti che agli apparecchi e congegni indicati all’articolo 110, comma 6, del TULPS, newslot e, ora, videolottery si applichi un prelievo erariale unico dovuto dal soggetto al quale l’Amministrazione autonoma dei monopoli di Stato (AAMS) ha rilasciato il nulla osta. Successivamente l’articolo 30-bis del D.L. n. 185 del 2008 ha stabilito che, con decorrenza dal 1° gennaio 2009, il prelievo erariale unico sia determinato applicando, in capo ai singoli soggetti passivi d’imposta, determinate aliquote per scaglioni riferiti alla raccolta delle somme giocate, varianti dal 12,6 all’8 per cento,

Per quanto riguarda le VLT, successive modifiche normative hanno portato a questo regime fiscale:dal 1° gennaio 2013, ferma l’addizionale sulle vincite eccedenti l’importo di 500 euro, sull’ammontare delle somme giocate il prelievo ammonta al 5 per cento (cfr. anche il comma 479 dell’articolo unico della legge di stabilità 2013, Legge n. 228/2012).

Ecco dunque la tabella di comparazione fiscale tra newslot (le slot da bar) e VLT (quelle collocate in appositi locali: sale gioco, sale bingo) sulla base del diverso imponibile:

Stando così le cose dal punto di vista economico finanziario c’è da porsi la classica domanda: chi ci guadagna? La tassazione sulle VLT appare molto bassa, anche se i gestori lamentano costi sempre più alti. Questi, però, dipendono dai contratti stipulati con i gestori, che con l’Erario appaiono gli unici a guadagnarci davvero, anche perché il loro rischio d’impresa è pari a zero e la tassazione risibile rispetto a altri comparti.

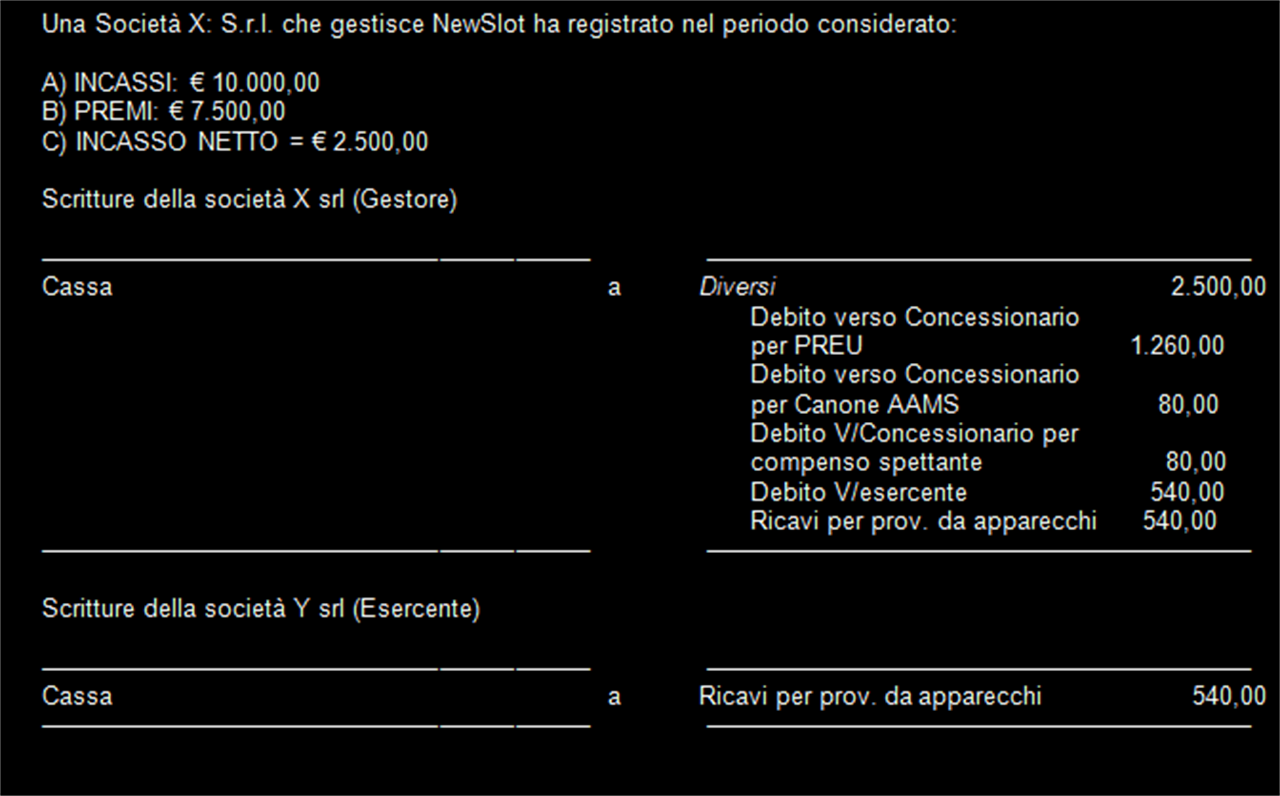

Facciamo un attimo i conti, partendo dalle slot machine (new slot): attestato che, per legge, il 75% delle somme raccolte deve essere restituito come vincita (il payout da cui siamo partiti per il nostro discorso), resta un 25%. Di questo 25%, il 12,60% costituisce il versamento PREU da parte del concessionario. Lo 0,8% viene versato al Concessionario per l’AAMS, e una cifra pattuita tra Concessionario e 0,8% viene versato al Concessionario medesimo come compenso. La differenza tra il 25% restante e il 14,20% versato (pari all’10,80%) viene ripartito al 50% tra l’esercente e il gestore (5,40% a testa)

Questo lo schema esemplificativo che riprendiamo dai chiarimenti fiscali di un’associazione di categoria:

Nel 2012 degli oltre 8 miliardi di euro incassati dall’erario dal settore dell’azzardo, 3,6 miliardi sono stati raccolti dalle slot machine da bar (in percentuale: il 42%). Nel frattempo, però, in mancanza di dati ufficiali ma riferendoci a quanto dichiarato dalle associazioni di categoria, la raccolta di somme giocate per quanto riguarda questi 10 mesi del 2013 avrebbe subito una caduta del 7,5% rispetto allo stesso periodo del 2012.

E le videolotteries? Le nostre fonti ci segnalano che avrebbero guadagnato il 13,5% sul 2012 e addirittura l’86% rispetto al 2011, ma i gestori si dicono sempre meno remunerati da questo business. A lamentarsi, va detto, so i gestori di “piccole” sale gioco, che denunciano sempre più la tenaglia in cui si troverebbero schiacciati: lo Stato bisca da un lato e i concessionari dall’altro forti di una fiscalità d’azzardo, poco chiara, poco comprensibile eppure mirata ad hoc per far circolare denaro improduttivo, soprattutto attraverso quello strano e mal compreso meccanismo cui abbiamo fatto cenno prima: la rigiocata.

(…segue)

Vuoi accedere all'archivio di VITA?

Con un abbonamento annuale potrai sfogliare più di 50 numeri del nostro magazine, da gennaio 2020 ad oggi: ogni numero una storia sempre attuale. Oltre a tutti i contenuti extra come le newsletter tematiche, i podcast, le infografiche e gli approfondimenti.