Confronti

Finanza per l’economia reale: ecco chi ce la fa

Uno studio ha confrontato il modello di business delle banche etiche rispetto al sistema bancario tradizionale. I numeri mostrano solidità e competitività, con il 70% degli attivi contro il 51,6% dedicati al credito a famiglie, imprese e territori. Rinunciando ai profitti da attività belliche o ambientalmente controverse. Bei e Fei hanno riconosciuto il valore di questa impostazione con due accordi da 60 e 160 milioni di euro

Nel recente dialogo con VITA, la presidente di Banca Etica, Anna Fasano, ha ricordato come nel medio periodo le performance degli investimenti sostenibili reggano ampiamente il confronto con altre tipologie di operazioni finanziarie d’investimento. Quello del rendimento è un aspetto molto importante nella gestione del risparmio. Ma è chiaro che non può essere l’unico. A meno di non voler rinunciare a sapere in che modo vengono impiegati i propri soldi. Soprattutto in un momento come questo in cui, con l’elezione di Trump alla Casa Bianca, tutto il mondo parla di fuga dai principi Esg, dagli accordi per il clima e via annunciando.

Il rapporto

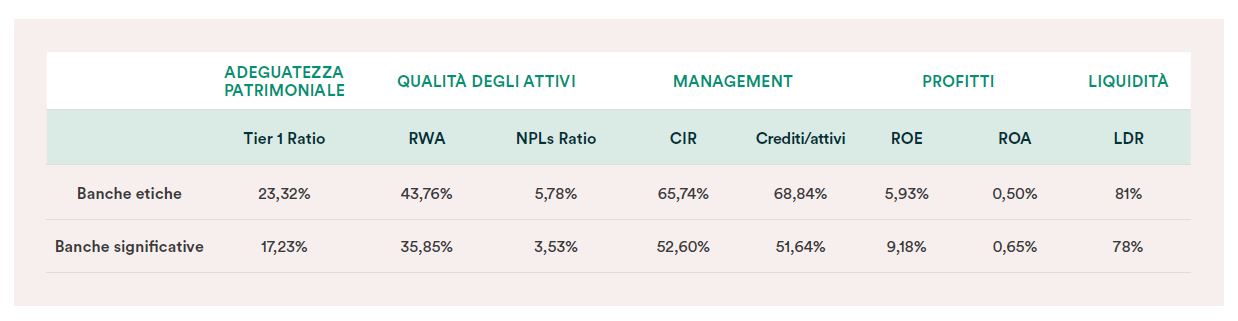

Ma quanto è solido il sistema delle banche etiche? È competitivo? Quali sono le sue direttrici di investimento e come sta sul mercato rispetto agli altri indirizzi della finanza? Torna molto utile in proposito il Rapporto sulla finanza etica in Europa che ha messo a confronto 60 grandi banche europee cosiddette “significative”, e dunque sottoposte alla vigilanza diretta della Banca centrale europea, con 26 banche etiche europee associate ai due organismi che raggruppano questa tipologia di istituti: la Global alliance for banking on values – Gabv e la Federazione europea delle banche etiche e alternative – Febea.

Per entrambi i gruppi sono state scelte solo le banche per le quali fossero disponibili dati di bilancio per dieci anni consecutivi, fino al 31 dicembre 2022. I cinque parametri presi in considerazione dal modello (chiamato Camel) scelto per la valutazione degli istituti di credito sono capitale, qualità degli attivi e della gestione, profitti e liquidità.

Più credito

Il dato più eclatante del rapporto è che le banche etiche risultano essere più impegnate rispetto alle banche tradizionali nell’erogazione di credito, dunque sull’economia reale, mostrando anche parametri di solidità del capitale mediamente superiori. L’erogazione di credito all’economia reale rappresenta infatti quasi il 70% dei loro attivi, mentre quelle tradizionali si fermano al 51,6% degli attivi. Queste ultime sono maggiormente dedite ad attività finanziarie con meno rischi, come i titoli di Stato, o più speculative.

Costi e ricavi

Questa maggiore propensione all’erogazione di credito da parte delle banche etiche spiega, almeno in parte, anche l’altra differenza che balza all’occhio dalla ricerca, relativa al rapporto tra costi e ricavi (cost-to-income ratio – Cir). Le banche etiche hanno in media un Cir del 65,74% a fronte del 52,60% delle banche mainstream. Come mai? Il rapporto è più basso per le banche che concedono meno crediti, poiché l’attività creditizia è ad alta intensità di impiego di personale e di pratiche amministrative.

Le attività di investimento finanziario, invece, possono essere interamente digitalizzate e quindi sono meno costose. A questo si deve aggiungere un’altra caratteristica vantata dalle banche etiche: la verifica durante l’istruttoria degli aspetti sociali e ambientali oltre che di quelli finanziari, che rende questo passaggio più approfondito ma anche più dispendioso.

Indici chiarificatori

Questa esposizione degli istituti di credito tradizionali alle attività finanziarie è evidente anche se si analizza il rapporto tra utile netto e patrimonio netto – Roe. Se nel 2022 questo indicatore è stato inferiore per le banche etiche (5,93% rispetto al 9,18% delle altre), dal 2013 al 2022 è andata diversamente. In cinque anni su dieci, il Roe delle banche etiche è stato più alto, anche in modo rilevante (+5,85 punti percentuali nel 2013) rispetto a quello delle altre banche considerate.

Contraccolpi

La riflessione delle banche etiche su questo punto è anch’essa significativa. Le grandi banche hanno sofferto la crisi del 2007-2008 e si sono riprese lentamente. Le banche etiche, che non erano così esposte ai mercati finanziari, non hanno avuto gravi contraccolpi e dunque il loro Roe è sempre stato costantemente positivo attestandosi in media intorno al 5%. Negli ultimi due anni analizzati sembra che le banche significative siano ormai definitivamente uscite dalla crisi, generando un Roe più elevato rispetto alle banche etiche.

Assorbire le perdite

Un’altra differenza sta nel fatto che le banche etiche possiedono in media una maggiore adeguatezza del capitale, con un Tier 1 ratio del 23,32% rispetto al 17,23% delle grandi banche. Ciò dimostra una solida capacità di farsi carico di eventuali perdite nelle fasi di crisi generalizzata. L’indicatore, infatti, mostra la capacità di assorbire perdite senza mettere a rischio i depositi dei clienti o la stabilità del sistema finanziario.

Il riconoscimento di Bei e Fei

Questi sono i numeri, tutt’altro che freddi, ma indicativi di un’identità che si riflette anche nelle performance. Ma tutto questo è riconosciuto anche al di fuori, non si tratta certo di uno studio autoreferenziale. A riprova di ciò, l’attività di Banca Etica in Italia ha ricevuto nei mesi scorsi un’attestazione importante di fiducia. Parliamo dei due accordi da 60 e da oltre 160 milioni siglati con due istituzioni finanziare come Bei e Fei (ovvero la Banca europea per gli investimenti e il Fondo europeo per gli investimenti). Essi fanno leva proprio sulla capacità di questi istituti, in questo caso quello che opera in Italia, di incidere su certi ambiti della domanda di credito. Tipicamente, economia reale, economia sociale delle imprese e delle cooperative, necessità delle imprese femminili, empowerment femminile, emancipazione delle persone migranti e rifugiate, piccole e medie imprese.

Piccole e medie

L’accordo da 60 milioni con Bei che contribuirà a stimolare investimenti nell’economia reale per oltre 165 milioni di euro è suddiviso in tre segmenti. Il primo prevede che almeno il 30% delle risorse messe a disposizione dalla Bei sarà destinato a sostenere piccole e medie imprese guidate da donne. Questo intervento mira a ridurre il divario di genere, offrendo alle donne imprenditrici maggiori opportunità di accesso a finanziamenti e supporto per la crescita delle loro attività. Il secondo segmento prevede che almeno il 30% dei fondi verrà destinato a progetti volti a migliorare le infrastrutture e i servizi sociali per i rifugiati. Nonché a supportarne l’integrazione nel mondo professionale. Questo punta a creare condizioni di vita migliori e a favorire l’emancipazione economica dei rifugiati attraverso investimenti in abitazioni, istruzione e formazione professionale. Il terzo segmento prevede che almeno il 30% delle risorse sarà destinato a progetti promossi da piccole e medie imprese che operano nelle Regioni di coesione. Dell’accordo con Fei, invece, VITA ha parlato qui.

Emerge dunque quella che in casa Banca Etica definiscono come la capacità trasformativa e di contaminazione virtuosa delle banche etiche. Rinunciando statutariamente a investire in settori ritenuti nocivi come l’energia fossile e l’industria bellica, indirizzano i capitali verso l’economia civile, la green economy e attività con impatti sociali e ambientali positivi, in linea con i valori della finanza etica.

In apertrura, i parquet in legno di Gazzotti18, cooperativa da workers buyout di Castel Maggiore, Bologna – Foto e grafici dall’ufficio stampa di Banca Etica

Vuoi accedere all'archivio di VITA?

Con un abbonamento annuale potrai sfogliare più di 50 numeri del nostro magazine, da gennaio 2020 ad oggi: ogni numero una storia sempre attuale. Oltre a tutti i contenuti extra come le newsletter tematiche, i podcast, le infografiche e gli approfondimenti.