Economia

Cessione del quinto: conoscere per prevenire

Il prestito personale che prende il nome di cessione del quinto dello stipendio o della pensione è largamente utilizzato, ampiamente pubblicizzato da banche e finanziarie e, talvolta, lo si può ottenere con pochi click del mouse. Ma occorre fare attenzione

Il prestito personale che prende il nome di cessione del quinto dello stipendio o della pensione è largamente utilizzato, ampiamente pubblicizzato da banche e finanziarie e, talvolta, lo si può ottenere con pochi click del mouse.

Questa forma di finanziamento presenta come peculiarità quella di avere un tasso fisso ed il pagamento costante della rata che, ogni mese, viene trattenuta o dallo stipendio o dalla pensione. Il nome cessione del quinto deriva dal fatto che la somma addebitata (cioè la rata mensile) non può essere superiore ad un quinto dell’importo della busta paga.

Il prestito può essere richiesto da dipendenti pubblici e privati con contratto a tempo indeterminato oppure da pensionati e ha una durata variabile, compresa tra un minimo di due anni ed un massimo di dieci.

Fin qui tutto liscio. A giudicare però dal numero di volte in cui i beneficiari del prestito hanno fatto appello all’Arbitro Bancario Finanziario (ABF) nel corso del 2017 per dirimere controversie sorte con l’istituto erogante il finanziamento, qualche problema evidentemente sussiste.

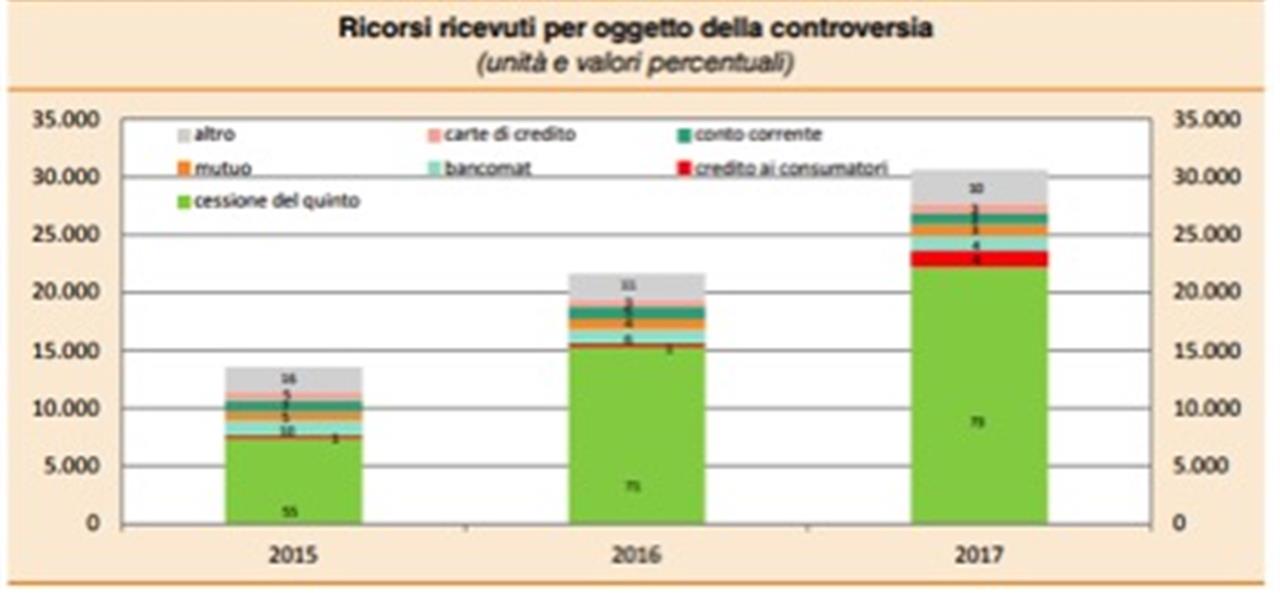

Anche nel 2017, infatti, il finanziamento contro cessione del quinto dello stipendio o della pensione è stato quello più gettonato nei Collegi dell’ABF: il 73% dei ricorsi pervenuti ha riguardato questa fattispecie.

L’Arbitro Bancario Finanziario è un sistema di risoluzione stragiudiziale delle controversie che possono nascere tra i clienti, da una parte, e le banche e gli intermediari finanziari, dall’altra. È stato istituito per legge nel 2009 dalla Banca d’Italia, per introdurre uno strumento di tutela alternativo, più rapido e meno costoso rispetto alla giustizia ordinaria.

Nel 2017 l’attività dell’ABF è stata enorme: 30.644 ricorsi ricevuti, il 42% in più rispetto al 2016, e tra questi ben 22.238 hanno riguardato la cessione del quinto. In alcune regioni (Calabria, Campania, Molise e Sicilia) i ricorsi su questa materia hanno superato l’80% del totale delle istanze presentate.

Anche se l’84% dei ricorsi si è concluso con un esito sostanzialmente favorevole ai ricorrenti, che mediamente si sono visti restituire circa 1.700 euro, è bene informarsi e documentarsi sul prodotto prima di richiederlo.

In che modo? Semplice, ad esempio consultando Quello che conta, il portale dell’educazione finanziaria (www.quellocheconta.gov.it), è possibile acquisire tutte le informazioni per conoscere questo e tanti altri prodotto e servizi finanziari.

In particolare, per la cessione del quinto sul sito viene riportata la risposta alle domande che ogni persona dovrebbe porsi prima di richiedere un certo prodotto.

Prevenire e meglio che curare: l’educazione finanziaria è davvero importante.

Si può usare la Carta docente per abbonarsi a VITA?

Certo che sì! Basta emettere un buono sulla piattaforma del ministero del valore dell’abbonamento che si intende acquistare (1 anno carta + digital a 80€ o 1 anno digital a 60€) e inviarci il codice del buono a abbonamenti@vita.it