Economia

Banca Prossima? Non chiamatela più banca

L’istituto di Intesa Sanpaolo per il Terzo settore diventa una divisione del Gruppo. Dopo 11 anni quali le ragioni di questa svolta? Intervista al responsabile (ed ex ad di Banca Prossima) Marco Morganti

di Redazione

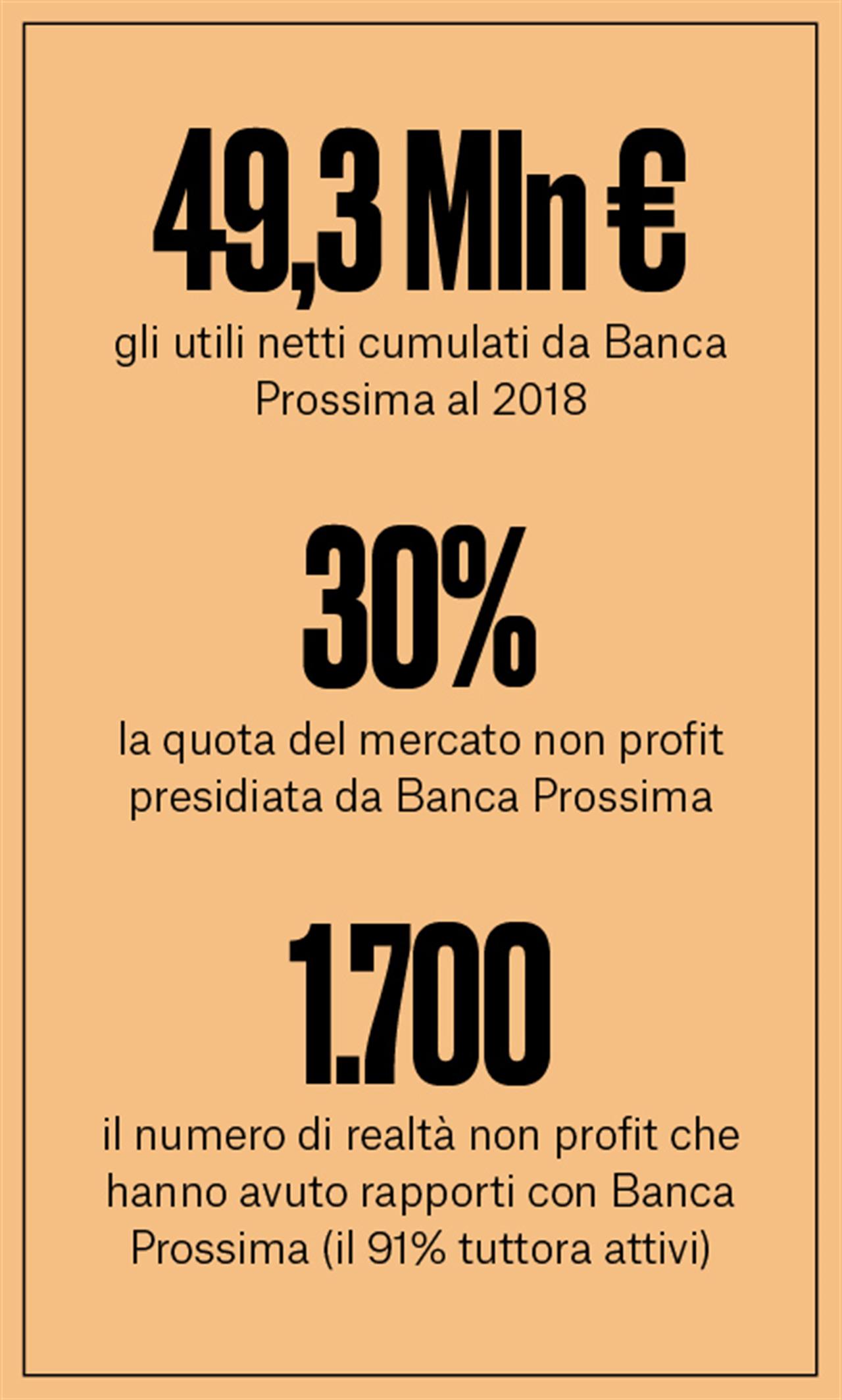

Dallo scorso 27 maggio Banca Prossima non esiste più. Come previsto dal piano industriale voluto dal consigliere delegato di Intesa Sanpaolo, Carlo Messina, l’istituto nato nel 2011 per erogare credito ai soggetti di Terzo settore e all’impresa sociale perde la sua autonomia ed entra nella pancia della banca madre. Insieme all’incorporazione di Banca Prossima nel Gruppo, Intesa Sanpaolo ha dato vita a un Fondo di impatto (Fund for Impact) con l’obiettivo di rendere bancabili quei soggetti (persone, famiglie e imprese) finora ai margini dell’accesso al credito: il primo progetto è stato dedicato agli studenti. I due strumenti, Prossima e il Fund for impact, sono quindi confluiti in una nuova Direzione, affidata a Marco Morganti ex amministratore delegato di Banca Prossima sin dalla sua nascita. Le cifre dicono di un modello, quello di una banca ad hoc per il Terzo settore, che funzionava: fra il 2008 e il 2019 Banca Prossima con una quota del 30% è diventata leader di mercato nel settore dell’economia sociale. Il break even è stato raggiunto nel 2014 e al 2018 gli utili netti cumulati sono stati 49,3 milioni con un Roe (l’indice di redditività del capitale proprio) che ha raggiunto il 9,2%. Incontriamo Morganti nel suo quartier generale a due passi da piazza Cordusio a Milano.

La prima domanda è d’obbligo: anche l’ultimo bilancio è stato chiuso in utile (+ 18 milioni) che bisogno c’era di cambiare modello di governance?

Mi faccia fare una premessa: uno statuto o la natura giuridica indipendente non sono mai la garanzia del buon funzionamento della banca. A decretare il successo o l’insuccesso è il mercato, sono i clienti. Se noi incominciassimo a seguirli meno bene, tornando magari a un vecchio modello in cui si privilegiavano i grandi clienti questo sarebbe un grosso guaio. Ma non sarà così.

Fatta la premessa, veniamo al nodo…

La decisione è stata figlia della scelta strategica di Intesa Sanpaolo di incorporare le banche dotate di natura giuridica propria. Questo vale per la cassa di risparmio di Firenze, la cassa di risparmio di Bologna, il Banco di Napoli e così via, compresa Banca Prossima.

Non si poteva fare un’eccezione per la Banca del Terzo settore che più che a un territorio guarda a un comparto specifico della società e dell’economia?

L’operazione è stata realizzata anche per ragioni di economie interne al Gruppo. Ma un’eccezione per noi è stata fatta, nel senso che rimane il nome “Prossima”. Un segnale importante. Non solo. Altri quattro punti sono significativi in questa transizione: la specializzazione, i criteri di selezione del personale, il modello di valutazione e il Fondo di Solidarietà non vengono in alcun modo toccati, rimangono quelli di Banca Prossima. Infine una nota da tenere presente: Carlo Messina ha dichiarato che con l’ingresso di Banca Prossima nel Gruppo in un certo senso è Intesa Sanpaolo che diventa Prossima. Mi pare un segnale importante.

Non cambia il naming, ma cambia il claim sotto il nome: sparisce il termine “impresa sociale” per lasciare spazio a “bene comune”. Questo significa che Prossima non sarà esclusivamente la divisione del Terzo settore e della cooperazione sociale, ma allargherà il raggio?

Faremo certamente esperimenti in questa direzione. Non rinuncio all’idea che Prossima possa avere fra i suoi clienti anche soggetti come le società benefit o aziende che operano in una forte logica impact. Questo però non significa mettere tutto sullo stesso piano. Le differenze fra profit e non profit ci sono e ben le conosciamo. E vanno tenute in considerazione. Noi siamo una Banca che vuole avere un ruolo da protagonista nella trasformazione verso un’economia maggiormente responsabile. Ci muoviamo dentro questo flusso.

In concreto cosa significa?

Per esempio finanziare progetti ben specifici di soggetti profit sviluppati in una logica di massimizzazione dell’impatto sociale, piuttosto che di quello economico.

In futuro pensate di lanciare sul mercato social bond, tema sul qualche ha investito molto per esempio Ubi Banca?

No, non è uno strumento che mi convince. Credo che il nostro modello di elargizione del credito basato su un fondo di garanzia da 50 milioni dia maggiori assicurazioni di sostenibilità rispetto a una donazione ancorata a un social bond. Sono scelte strategiche diverse. Piuttosto mi piacerebbe rilanciare obbligazioni come la “serie speciale Banca Prossima” che proponemmo nel 2013 e che rispondono a una filosofia diversa dai social bond che lei ha citato.

Con la riforma del Terzo settore è nata anche la Fondazione Italia Sociale, la cosiddetta Iri del sociale. La vede come una concorrente del vostro istituto?

No, per carità. Io credo che qualsiasi soggetto che aiuti il Terzo settore a patrimonializzarsi favorisca il lavoro di chi offre credito. C’è un aspetto però che non capisco del modello della Fondazione: perché mai deve necessariamente entrare in maggioranza nelle società che sostiene? In questo modo per certi aspetti rischia di violare la natura non profit e la “pubblicità” del soggetto partecipato. Piuttosto penserei a un fondo immobiliare per il Terzo settore. Ecco: su questo fronte mi piacerebbe aprire un confronto vero per capire se è una strada percorribile.

Cosa fa VITA?

Da 30 anni VITA è la testata di riferimento dell’innovazione sociale, dell’attivismo civico e del Terzo settore. Siamo un’impresa sociale senza scopo di lucro: raccontiamo storie, promuoviamo campagne, interpelliamo le imprese, la politica e le istituzioni per promuovere i valori dell’interesse generale e del bene comune. Se riusciamo a farlo è grazie a chi decide di sostenerci.