Analisi

Finanza e Terzo settore, il patto tra banche e imprese sociali fa bene al territorio

Gli istituti bancari possono rappresentare un punto di riferimento anche nel perseguimento delle sfide sociali. È quanto emerge da "Verso nuovi sistemi di economia sociale", tredicesimo studio dell’Osservatorio su Finanza e Terzo settore, elaborato dal centro di ricerca Aiccon e da Intesa Sanpaolo, che opera in quest'area con due settori strategici del gruppo: la Direzione Impact (ex- Banca Prossima) e la nuova struttura "Per il sociale"

di Alessio Nisi

Più di 8 imprese sociali su 10 si dichiarano soddisfatte della relazione con le banche: tra i fattori chiave, la presenza di personale dedicato e formato (34%) e prodotti specializzati (19%). Il 39% delle cooperative e imprese sociale vede poi nella banca un consulente e una rete per la propria attività, oltre al credito.

In questo quadro la valutazione d’impatto è centrale per riorientare e rafforzare le attività (45%) e raccogliere maggiori risorse (29,5%).

E per il futuro? Si prevede un rafforzamento di un ecosistema territoriale tra banche, imprese sociali e pubblica amministrazione, formazione, misurazione dell’impatto sociale e revisione dei modelli organizzativi.

È quanto emerge da Verso nuovi sistemi di economia sociale, studio dell’Osservatorio su Finanza e Terzo settore, elaborato dal centro di ricerca Aiccon e Intesa Sanpaolo. QUI per scaricare il report completo.

Un campione di 250 enti

Il report, attraverso un’indagine su un campione di 250 enti (cooperative sociali, consorzi di cooperative sociali e srl con qualifica di imprese sociali), ha monitorato in particolare lo stato e l’evoluzione dell’offerta e della domanda di finanza per il Terzo settore, focalizzandosi su tre temi cruciali dell’imprenditorialità sociale: rapporto con le banche, finanza a impatto sociale e fabbisogni finanziari e prospettive future.

Rafforzare i sistemi di collaborazione

Per il quarto anno consecutivo l’osservatorio si è poi arricchito con l’outlook Intesa Sanpaolo dell’impresa sociale, un’analisi curata da Ipsos Italia e Aiccon, in collaborazione e con il patrocinio di Confcooperative-Federsolidarietà e Legacoopsociali e Cgm, che ha l’obiettivo di rilevare il sentiment, lo stato di salute e le prospettive future di sviluppo su un campione di 101 cooperative sociali.

Ecosistema. Anche da questo report emerge l’importanza di rafforzare i sistemi di collaborazione e volgere alla costruzione di un solido ecosistema tra i principali soggetti ed operatori dell’economia sociale: enti del Terzo settore, pubblica amministrazione e banche e finanziatori.

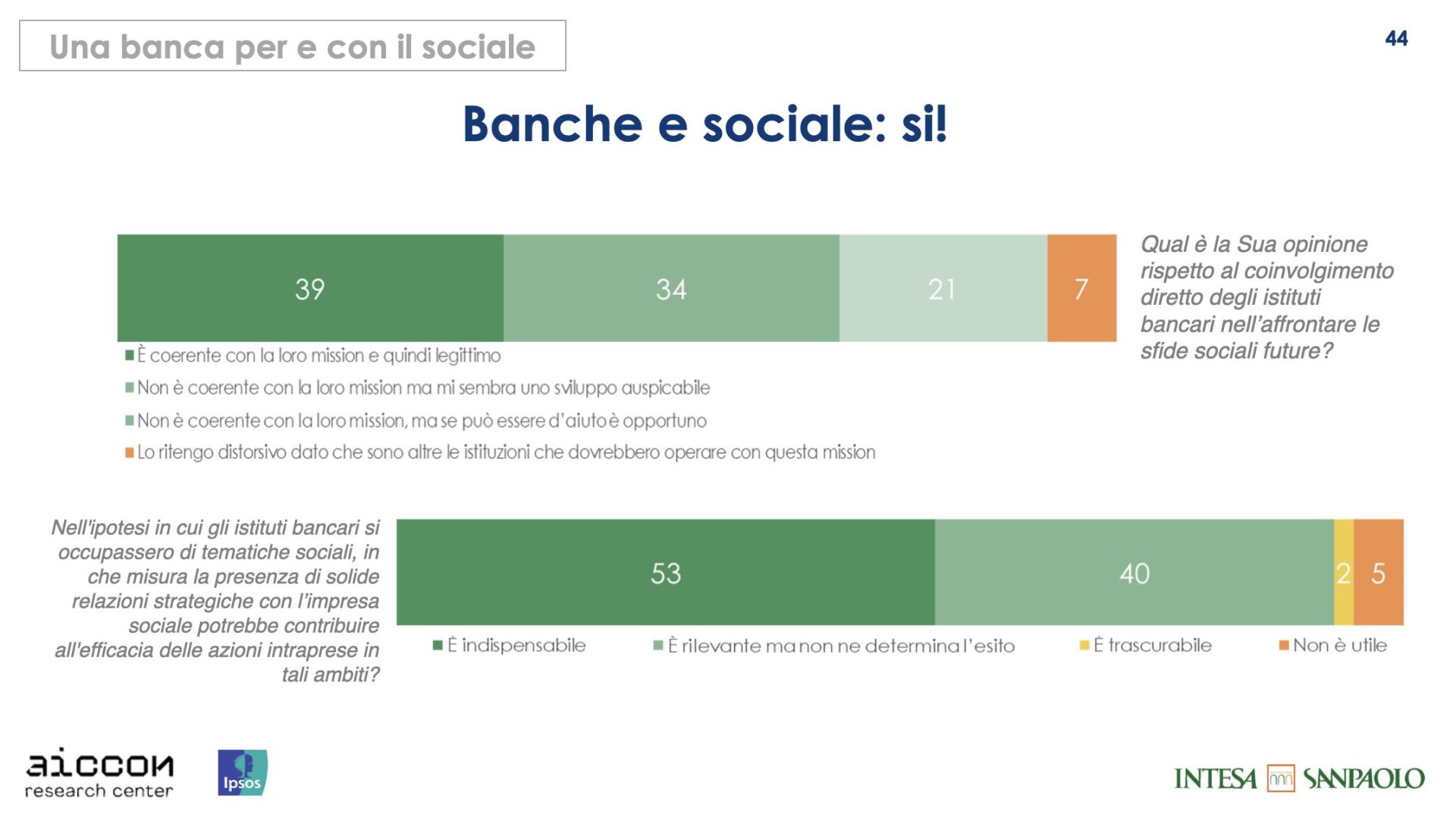

In particolare, gli istituti bancari possono rappresentare un punto di riferimento anche nel perseguimento delle sfide sociali fondanti la mission delle imprese sociali intervistate: il diretto coinvolgimento delle banche nelle sfide sociali future è considerato coerente con la mission delle banche e quindi legittimo da 4 imprese intervistate su 10, e per 1 su 2 (pur non essendo coerente con la sua mission) è auspicabile o potrebbe essere d’aiuto.

Direzione Impact: far crescere la progettualità

Sottolinea Andrea Lecce, responsabile Direzione impact Intesa Sanpaolo: «Come Direzione Impact con le nostre 600 persone su tutto il territorio nazionale, siamo impegnati nel fornire agli enti non profit strumenti sempre più innovativi di relazione e di collaborazione. La nostra priorità è fare in modo che le loro progettualità crescano, si sviluppino e migliorino, con benefici per il territorio. Abbiamo stimato che un euro finanziato al Terzo settore genera il doppio del valore in benefici sociali, per questo vogliamo continuare a supportarlo favorendo l’accesso al credito e correlandolo all’impatto generato per rendere ancora più visibile il suo operato».

Il mondo dell’impresa sociale è chiamato a co-produrre

L’Osservatorio, precisa Paolo Venturi, direttore Aiccon, «conferma il valore di una relazione che, diversamente dal passato, non può essere orientata solo ad una buona gestione bensì a generare impatto sociale. Il mondo dell’impresa sociale è chiamato a co-produrre insieme a PA ed imprese nuove soluzioni capaci di contrastare le cause alla base delle disuguaglianze. Su questo la Banca svolge un ruolo decisivo tanto in ambito finanziario quanto nel costruire un ecosistema di competenze e alleanze».

Nuove sfide da affrontare

Per Enzo Risso, direttore scientifico di Ipsos, curatore dell’indagine insieme a Barbara Toci, ricercatrice di Ipsos, «l’indagine porta alla luce le nuove sfide che le imprese cooperative devono affrontare, che hanno al centro la connessione tra il capitale umano e l’innovazione tecnologica. Un processo di mutamento funzionale non solo allo sviluppo delle imprese cooperative, ma indispensabile per la crescita dei territori, per il consolidamento dell’equità sociale nel nostro paese e per la tenuta sociale della comunità locale e nazionale».

Di qui, evidenziano i ricercatori, «l’importanza di un nuovo patto tra imprese cooperative e banche, che si vada consolidando non solo come relazione commerciale e finanziaria, ma anche come processo di accompagnamento, da parte delle banche, del processo di trasformazione e consolidamento delle cooperative nel nostro paese. Un patto di sviluppo dell’economia sociale in grado di potenziare il ruolo di connettore e di anti-fratture sociali che le cooperative da sempre svolgono e che nel prossimo futuro dovranno svolgere sempre di più».

Lo studio Aiccon – Intesa Sanpaolo nel dettaglio

Il rapporto con le banche – Una relazione soddisfacente per più di 8 imprese su 10. L’analisi rileva come la collaborazione tra le imprese sociali e le banche sia soddisfacente, con l’86% del campione che si dichiara soddisfatto della relazione. Tra i fattori chiave di questa soddisfazione, la presenza di personale dedicato e formato (34%) e la proposta di prodotti bancari specializzati (19%). Secondo i dati raccolti, le cooperative e le imprese sociali percepiscono la banca non solo come erogatore di un’offerta di servizi di credito a loro destinata (39%), ma anche quale soggetto con un ruolo consulenziale di accompagnamento e di network orchestrator.

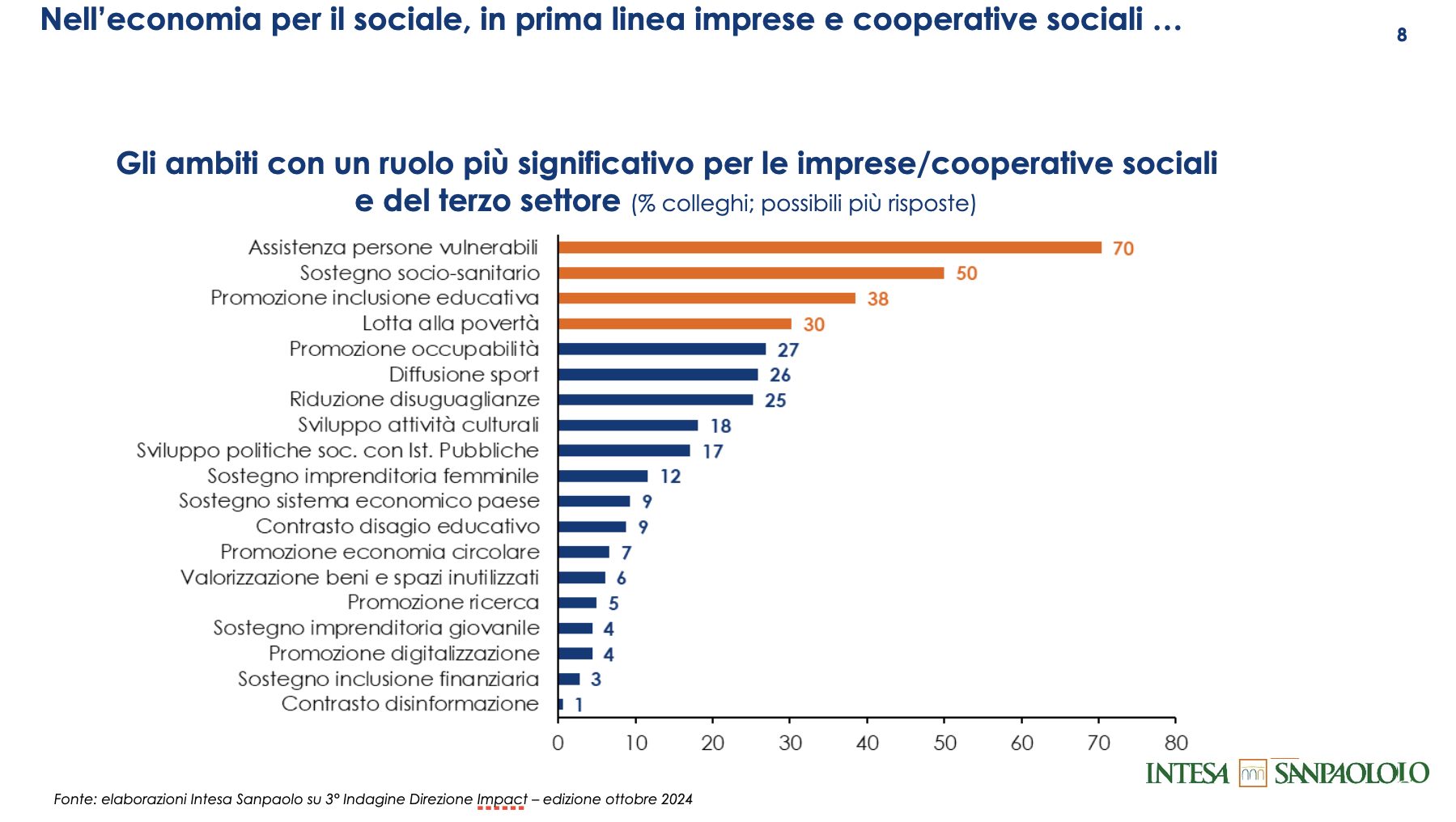

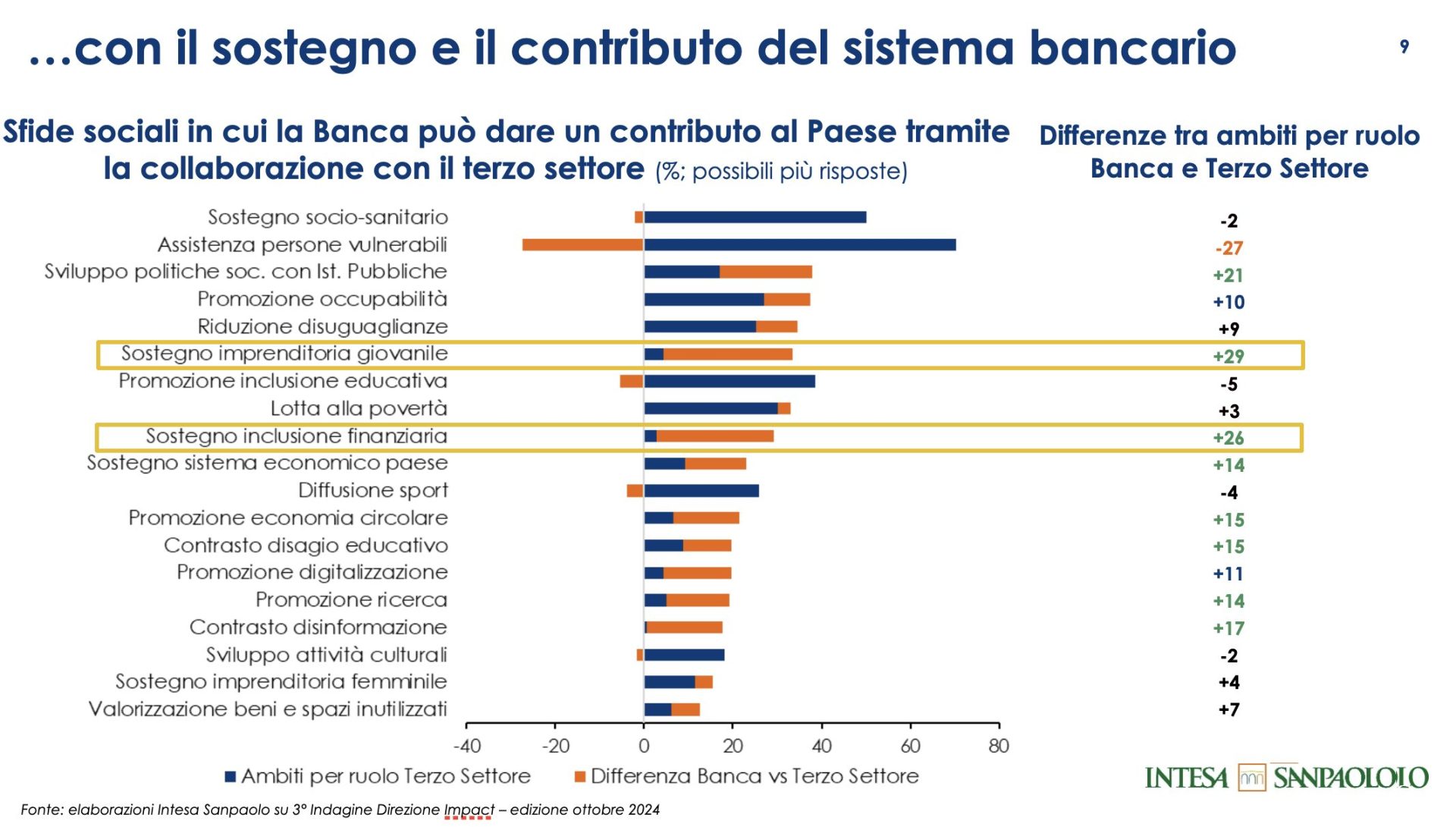

Fronteggiare specifiche sfide sociali. In particolare, emerge come la collaborazione tra sistema bancario ed enti del Terzo settore venga sollecitata con l’obiettivo di fronteggiare specifiche sfide sociali che anche il biennio pandemico ha confermato essere urgenti: l’occupazione dei nuovi fragili, compresi giovani e donne (34,5% del campione di ets), lo sviluppo dei servizi di cura e assistenza (32%) e il contrasto della povertà educativa giovanile (19%).

Le banche possono essere dunque un partner importante per il Terzo settore, come emerge dal 93% degli intervistati che accoglie positivamente il loro coinvolgimento diretto per affrontare le sfide sociali. Tuttavia solo il 5% degli intervistati ad oggi collabora attivamente con le banche in questo ambito, un gap tra fiducia e collaborazione attiva che indica un effettivo spazio per stabilire una relazione ancora più forte con le organizzazioni del Terzo Settore.

Finanza a impatto sociale – cresce la consapevolezza. Dall’analisi emerge un miglioramento in termini di conoscenza dei singoli strumenti finanziari, anche se con un minor ricorso: 2 organizzazioni su 5 conoscono gli strumenti di finanza ad impatto sociale, mentre solo 1 su 3 li utilizza o è interessata a farlo. Tra gli strumenti di finanza ad impatto sociale conosciuti, i più noti sono i finanziamenti agevolati (80% dei rispondenti) e le obbligazioni solidali/social bond (52%); di minore rilevanza altri strumenti quali Venture Capital (37,3%), strumenti ibridi (30,9%) e strumenti Pay for success (24,5%, es. i social impact bond).

Il nodo della misurazione. Gli strumenti di finanza ad impatto sono strettamente correlati al tema della misurazione dell’impatto sociale, aspetto che più della metà delle organizzazioni rispondenti attualmente affronta (51,6% del campione). Tra le motivazioni principali per svolgere la valutazione d’impatto: riorientamento delle attività al fine di rendere maggiormente efficace la propria azione (45%) e strumento utile alla raccolta di risorse (29,5%), entrambi elementi in crescita anno su anno.

Investire nel futuro. Per il triennio (2021-2023), risulta che 2 organizzazioni su 3 (67,6%) dichiarano di aver effettuato investimenti, quota che nel 2020 si attestava al 70% e in calo da allora. Esiste una correlazione positiva tra chi ha effettuato investimenti nell’ultimo triennio e chi dichiara di volerne effettuare nel corso del 2024: 2 organizzazioni su 5 tra quelle che hanno investito in passato, infatti, lo farà anche nel prossimo futuro, principalmente rispetto al potenziamento del proprio capitale umano (31%) e del ridisegno dei servizi offerti (12,7%); in controtendenza c’è una diminuzione di interesse nell’investimento in accesso alla tecnologia, hardware e software (16%, in costante diminuzione dal 26% del 2020)

In generale, l’edizione XIII dell’Osservatorio conferma la tendenza rilevata nelle due edizioni precedenti per quanto riguarda le decisioni di investimento di cooperative e imprese sociali, che destinano sempre più risorse all’investimento di breve (+6,2 punti percentuali dal 2020) rispetto a quello di lungo periodo (-7 punti percentuali dal 2020).

Infine, la propensione all’indebitamento nei confronti degli istituti bancari sembra essere proporzionale all’anzianità operativa delle organizzazioni: poco più di 1 realtà su 5 fra quelle più giovani ha fatto richiesta di finanziamento alle banche nell’ultimo triennio (21,1%), contro quasi 1 su 3 delle più longeve (33,5%), sino a giungere al 50% nel caso dei Consorzi di Cooperative, anche in considerazione della loro struttura più complessa.

In apertura foto di Giorgio Trovato per Unsplash. Nel testo immagini dalla XIII edizione dell’Osservatorio su Finanza e Terzo settore di Intesa Sanpaolo e Aiccon Research Center

Si può usare la Carta docente per abbonarsi a VITA?

Certo che sì! Basta emettere un buono sulla piattaforma del ministero del valore dell’abbonamento che si intende acquistare (1 anno carta + digital a 80€ o 1 anno digital a 60€) e inviarci il codice del buono a abbonamenti@vita.it