Finanza sostenibile

Credito cooperativo, un prestito su cinque va alle microimprese

L’assemblea di Federcasse ha messo in evidenza il ruolo sociale delle banche di territorio. Crescono i soci 1.450.251 (+3%), 172mila gli under 30. La raccolta complessiva nel 2023 è superiore ai 195 miliardi di euro. Sono 102 i milioni destinati a donazioni e sponsorship alle comunità

Come le banche possono contribuire allo spopolamento dei territori? Che tipo di identità deve coltivare un “corpo intermedio” di fronte alla diffusione dell’intelligenza artificiale? Sono passati 115 anni dal quel 1909, quando nasceva l’associazione nazionale delle banche di credito cooperativo. Per l’occasione, l’assemblea annuale di Federcasse – Federazione italiana delle banche di credito cooperativo e casse rurali, che ne rappresenta la continuità, nel presentare i dati relativi al credito cooperativo in Italia ha voluto mettere a tema l’impatto sociale del suo operato.

Identità e valori

È stato il presidente Augusto dell’Erba a sottolineare nella sua relazione sul titolo dell’assemblea – “Partecipo, quindi sono. Identità reale nell’era dell’intelligenza artificiale” – il ruolo delle banche di comunità per la tenuta dei territori e il loro contributo all’esercizio della democrazia sostanziale e partecipativa. Poi, naturalmente, ci sono i numeri. Allo scorso mese di marzo, erano 220 le Bcc italiane, con 4.081 sportelli.

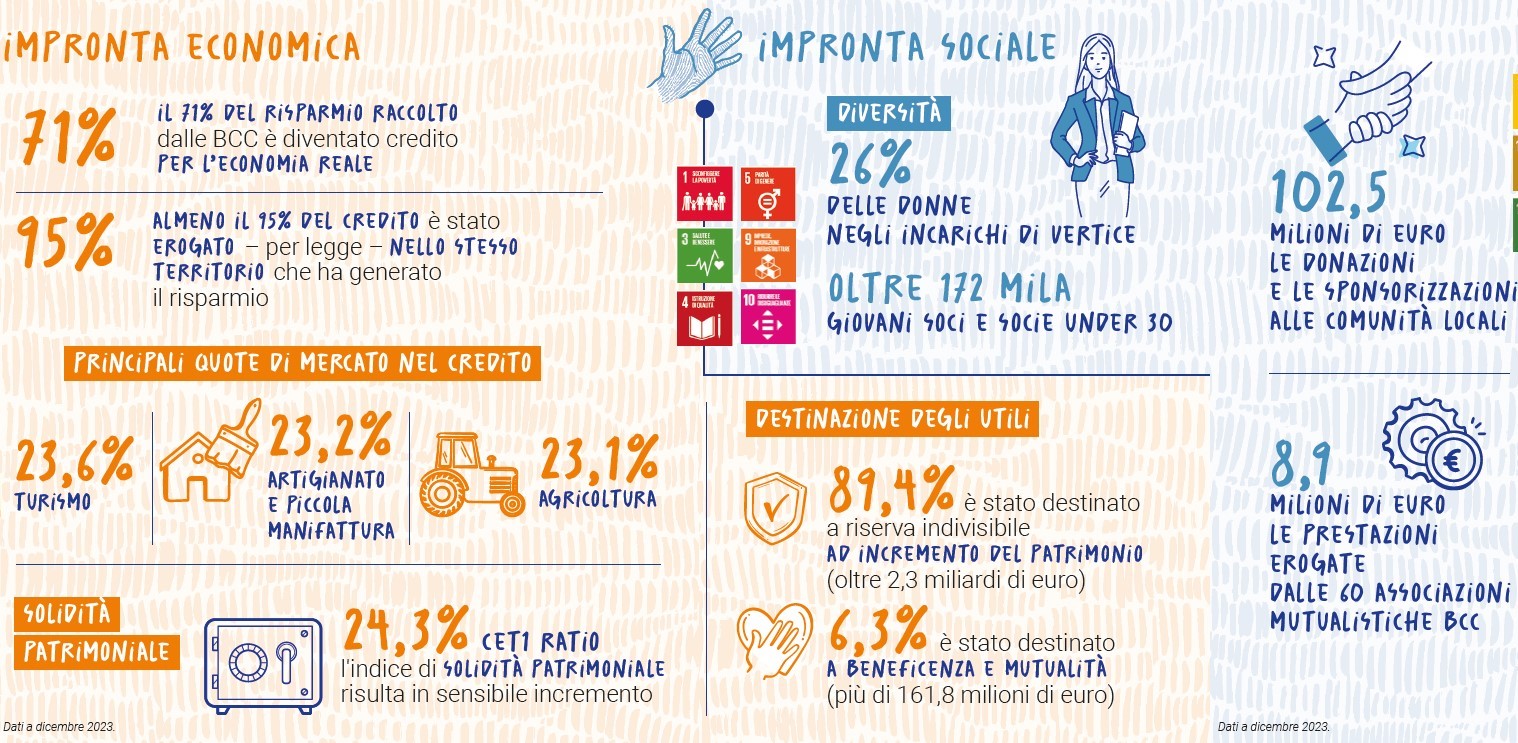

Una presenza capillare: in 2.511 comuni e in 102 Province. Le Bcc, evidenzia la nota di Federcasse, sono l’unica presenza bancaria in 740 comuni. Di questi, l’83,9% ha meno di 5 mila abitanti; il 13,8% tra i 5mila e i 10mila abitanti; il 2,3% con oltre 10mila abitanti. Sempre a fine marzo, i soci delle Bcc erano 1.450.251, con una crescita del 3,1% annua. Oltre 172 mila i giovani soci e le giovani socie under 30. L’organico è di oltre 29mila dipendenti (+1,1% a fronte del -0,8% delle altre banche) di cui 12.171 donne (il 41,7% sul totale dei dipendenti Bcc). Negli incarichi di vertice il 26% sono donne.

Dati economici

La raccolta complessiva delle Bcc è di 195,4 miliardi di euro (+3,6% a fronte del +3,2% del resto dell’industria bancaria). La quota di mercato relativa alla raccolta da clientela comprensiva di obbligazioni è dell’8,3%. Gli impieghi economici lordi si attestano a 138,3 miliardi (-1,8% su base d’anno, a fronte del -3,4% per il resto dell’industria bancaria) di cui 8,8 miliardi in finanziamenti e servizi a impatto sociale. Al netto delle sofferenze, gli impieghi delle Bcc ammontano a 136,7 miliardi (-1,5% su base d’anno, a fronte del -3,5% registrato per il resto dell’industria bancaria). La quota di mercato degli impieghi lordi delle Bcc è dell’8,0%. Considerando anche i finanziamenti erogati dalle banche di secondo livello del Credito Cooperativo, gli impieghi lordi ammontano complessivamente a 150 miliardi di euro, per una quota mercato dell’8,7%. Gli impieghi economici lordi erogati dalle Bcc alle imprese ammontano a 74,8 miliardi di euro (-3,7% su base d’anno, a fronte del -5,0 registrato nel resto dell’industria bancaria).

Quote di mercato

La quota di mercato per questa tipologia di prestito, in crescita rispetto al trimestre precedente, è dell’11,0%. Al netto delle sofferenze gli impieghi erogati alle imprese ammontano a settembre a 73,5 miliardi (-3,4% su base d’anno, a fronte del -5,3 registrato nell’industria bancaria).

Considerando anche i finanziamenti alle imprese erogati dalle banche di secondo livello del credito cooperativo – precisano da Federcasse – gli impieghi lordi al settore produttivo sono pari a 83 miliardi di € (-4,9% su base d’anno) e la quota di mercato della categoria è pari al 12,2%.

Patrimonio

Il patrimonio complessivo (capitale e riserve) delle Bcc è di 23,6 miliardi (+8,1%, a fronte del +0,8% per il resto dell’industria bancaria). L’89,4% degli utili è stato destinato a riserva indivisibile ad incremento del patrimonio (oltre 2,3 miliardi); il 6,3% è stato destinato a beneficenza e mutualità. Il 71% del risparmio raccolto dalle Bcc è diventato credito per l’economia reale. Almeno il 95% del credito è stato erogato – per legge – nello stesso territorio che ha generato il risparmio. Nel dettaglio, gli impieghi delle Bcc rappresentavano: il 23,4% del totale dei crediti alle imprese artigiane; il 23,6% del totale erogato per le attività legate al turismo; il 23,3% del totale dei crediti erogati all’agricoltura; il 14,8% di quanto erogato al settore delle costruzioni e attività immobiliari; l’11,3% dei crediti destinati al commercio.

Donazioni e sponsorship

Le quote di mercato delle Bcc in relazione alle imprese di dimensione più ridotta costituiscono: il 26,5% dei finanziamenti alle imprese con 6-20 dipendenti (imprese minori); il 19,0% del totale erogato alle famiglie produttrici (micro-imprese). Gli impieghi delle Bcc rappresentano infine il 15,6% del totale dei crediti alle istituzioni senza scopo di lucro (Terzo settore) e il 9,9% del totale erogato dall’industria bancaria alle famiglie consumatrici. Ultimi ma non ultimi, i dati relativi alle donazioni: 102 milioni di euro le donazioni e le sponsorizzazioni alle comunità locali e 8,9 milioni di euro le prestazioni erogate dalle 60 associazioni mutualistiche Bcc.

Foto, ufficio stampa Federcasse. In apertura, un particolare della cover del bilancio di coerenza

Cosa fa VITA?

Da 30 anni VITA è la testata di riferimento dell’innovazione sociale, dell’attivismo civico e del Terzo settore. Siamo un’impresa sociale senza scopo di lucro: raccontiamo storie, promuoviamo campagne, interpelliamo le imprese, la politica e le istituzioni per promuovere i valori dell’interesse generale e del bene comune. Se riusciamo a farlo è grazie a chi decide di sostenerci.