Non profit

Adeguamento statuti, proroga al 31 maggio 2022

Il decreto Semplificazioni sposta in avanti di un anno il termine. Quale impatto avrà questo ulteriore slittamento sull'avvio del Registro unico e sull'iter del processo di riforma? Ecco qualche risposta e qualche dubbio

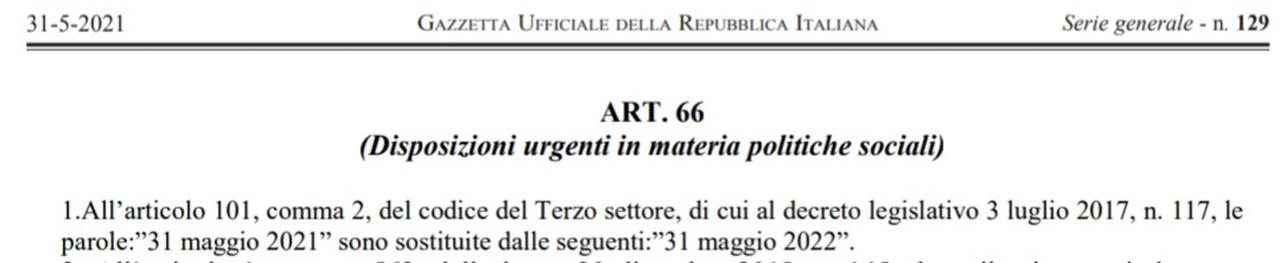

Il decreto legge “Semplificazioni” (dl n. 77 del 31 maggio 2021) introduce all’art. 66 una nuova proroga per gli Enti del Terzo Settore chiamati ad adeguare con le maggioranze ordinarie i propri statuti alla Riforma del Terzo Settore. La proroga interviene sull’art. 101 comma 2 del Codice del Terzo Settore (D. Lgs 117/2017) spostando di un anno, al 31 Maggio 2022, la data prevista per effettuare gli adeguamenti.

La proroga interessa le organizzazioni di volontariato (Odv), le associazioni di promozione sociale (Aps) e le Onlus iscritte nei rispettivi registri (e costituite prima del 3 agosto 2017) che potranno fare ricorso alle maggioranze previste per le deliberazioni dell'assemblea ordinaria al fine di adeguare i propri statuti alle nuove disposizioni inderogabili previste dal Codice del Terzo Settore.

Bisogna chiedersi a questo punto, di fronte all’ennesima proroga, che impatto questo ulteriore slittamento potrà avere sull’operatività del Registro Unico Nazionale del Terzo Settore (RUNTS) ed in generale sull’effettivo avvio di questa corposa Riforma.

Ai fini dell’operatività del RUNTS in astratto la proroga non dovrebbe avere alcun effetto diretto. Con essa infatti viene semplicemente concesso più tempo alle organizzazioni di Terzo Settore di adeguare i propri statuti con le maggioranze ordinarie e questo potrà avvenire anche in concomitanza dell’operatività del RUNTS.

foto Brett Jordan/Unplash

Il Registro istituito con Decreto del Ministero Del Lavoro e delle Politiche Sociali del 15 settembre 2020 e pubblicato sulla Gazzetta Ufficiale n.261 del 21-10-2020 prevede all’art. 30 che il Ministero stesso, sulla base dello stadio di realizzazione del sistema telematico, individua con apposito provvedimento il termine a decorrere dal quale ha inizio il processo di trasferimento al RUNTS dei dati relativi agli enti iscritti nei registri delle ODV e delle APS delle regioni e province autonome e nel registro nazionale delle APS.

Essendo decorsi i 6 mesi previsti dall’art. 53 del Codice del Terzo Settore entro i quali le Regioni e le province autonome avrebbero dovuto disciplinare i procedimenti per l'emanazione dei provvedimenti di iscrizione e di cancellazione degli enti del Terzo Settore c’è da porsi inevitabilmente alcune domande.

Innanzitutto a che punto stanno le Regioni nella predisposizione delle procedure di propria competenza. Perché se da un lato ed in astratto la proroga non influenza l’operatività del RUNTS il sospetto che essa provochi un ritardo in connessione proprio alle procedere regionali è più che fondato.

In secondo luogo bisogna porsi la domanda più importante. Sono mesi che si inseguono voci sulla necessità di modifiche legislative alla parte fiscale della Riforma. Chi scrive ha più volte espresso le proprie perplessità sull’impianto fiscale della Riforma sollecitando, da diversi anni, una innovazione sostanziale.

E’ evidente che questo problema non può essere ulteriormente sottaciuto né prorogato: il governo non ha infatti ancora inviato all’UE il dossier per l’applicazione dei benefici fiscali degli ETS e delle Imprese Sociali e questo ritardo ha un impatto notevole sulla reale ed effettiva operatività della Riforma. E’ noto che la scelta iniziale fatta dal legislatore, nel regolare gli aspetti fiscali, è stata quella di riproporre, seppure in un quadro civilistico e giuridico notevolmente rinnovato, il vecchio paradigma tributario esistente prima della Riforma e cioè la distinzione tra enti commerciali ed enti non commerciali per disciplinare il profilo tributario di questi enti. Scelta peraltro non riproposta nel decreto destinato alle Imprese Sociali le quali, pur essendo ab origine enti commerciali, sono destinatarie, a certe condizioni, della totale detassazione del reddito prodotto. Questo ha provocato una disarmonia nel sistema tributario che ha condotto al risultato che per gli ETS commerciali, per i quali vige il medesimo divieto di lucro soggettivo ed il un vincolo di destinazione del patrimonio allo svolgimento dell’attività statutaria più rafforzato di quello previsto per le Imprese Sociali, non sono previste agevolazioni di nessuna sorta. L’infelice risultato è peraltro aggravato dalla incoerenza e dalla complessità nella strutturazione dell’art. 79 del Codice che disciplina le regole per la definizione della qualifica commerciale/non commerciale tale che ad oggi, nessuno privo di una preclusione ideologica, può efficacemente difendere questa norma che rischia di essere il grimaldello nell’attuazione della Riforma stessa.

Il diritto eurounitario che spesso viene invocato come un totem insuperabile può invece, a partire dal dossier che il governo italiano dovrà inviare alla Commissione UE, trovare l’occasione per contemperare il principio di tutela dell’economia di mercato con le sempre più urgenti e drammatiche esigenze sociali che in Europa emergono.

La fiscalità del Terzo settore, vero motivo probabilmente di questa ennesima proroga, potrà nelle prossime settimane essere oggetto di una profonda revisione improntata al principio che informa l’intero quadro normativo, e cioè il riconoscimento delle finalità di interesse generale perseguite dagli ETS e la loro complementarietà nell’azione pubblica nel presupposto di costituzionalità rappresentato dal principio di sussidiarietà orizzontale.

Si può usare la Carta docente per abbonarsi a VITA?

Certo che sì! Basta emettere un buono sulla piattaforma del ministero del valore dell’abbonamento che si intende acquistare (1 anno carta + digital a 80€ o 1 anno digital a 60€) e inviarci il codice del buono a abbonamenti@vita.it