Mondo

Mobile money, la nuova via d’accesso allo sviluppo

Il conto corrente? Sul cellulare. Secondo un nuovo rapporto del Center for Technology Innovation (CTI) dell’Università di Brookings, lo sviluppo della tecnologia mobile porterebbe 220 milioni di persone in più dal settore informale a quello formale, per un totale di mille miliardi di dollari nell’economia dei paesi in via di sviluppo

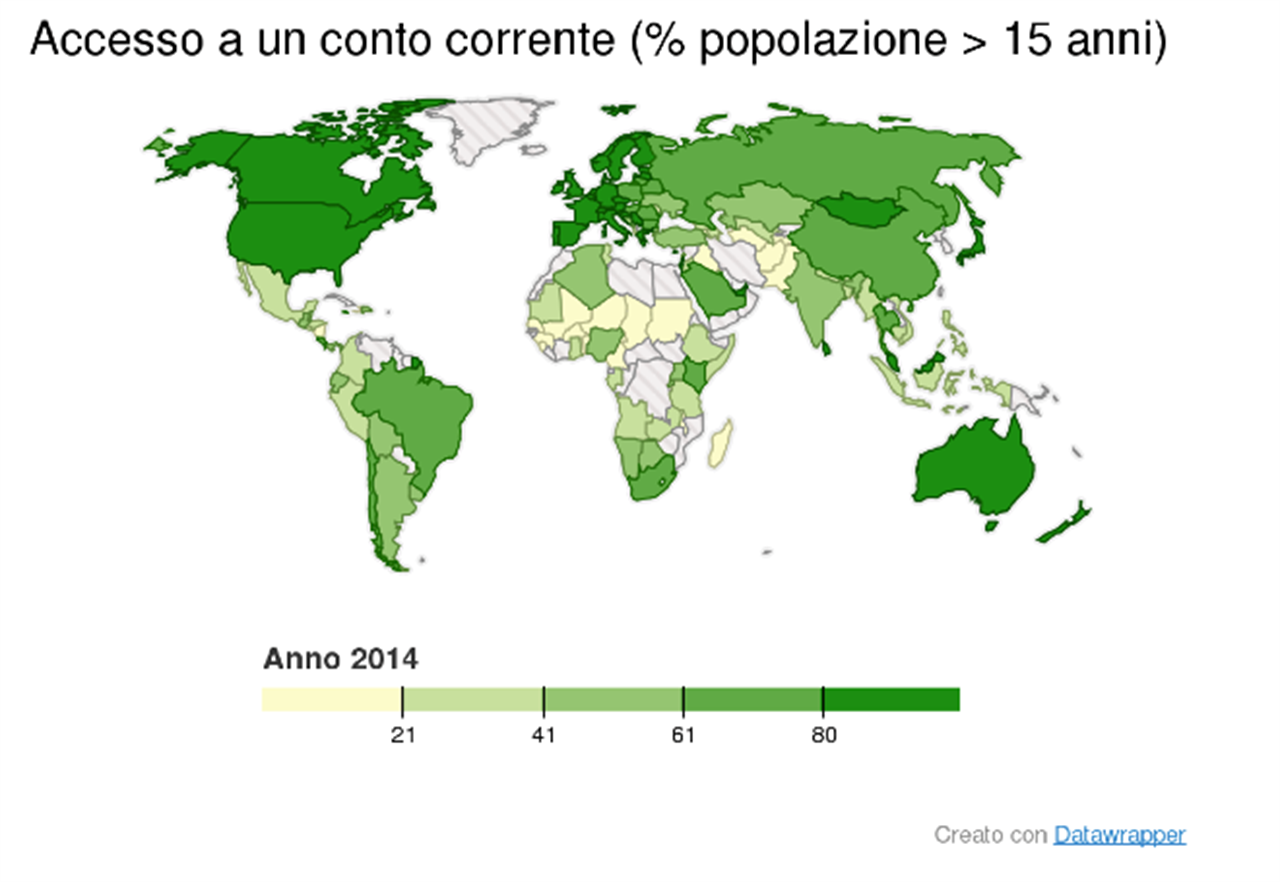

La maggior parte della popolazione mondiale vive fuori dai sistemi finanziari formali. Secondo il rapporto sull'inclusione finanziaria della Banca Mondiale (Global Findex), solo il 62 per cento degli adulti con più di 15 anni ha accesso un conto corrente in un istituzione finanziaria. Gli altri, due miliardi di persone, restano esclusi. E solo il 4 per cento degli intervistati ha ammesso di non averlo mai aperto “perché non ne aveva bisogno”.

Il mobile money è una delle vie d’accesso su cui investire nei paesi in cui non ci sono infrastrutture, sostiene un nuovo rapporto del Center for Technology Innovation (CTI) at Brookings.

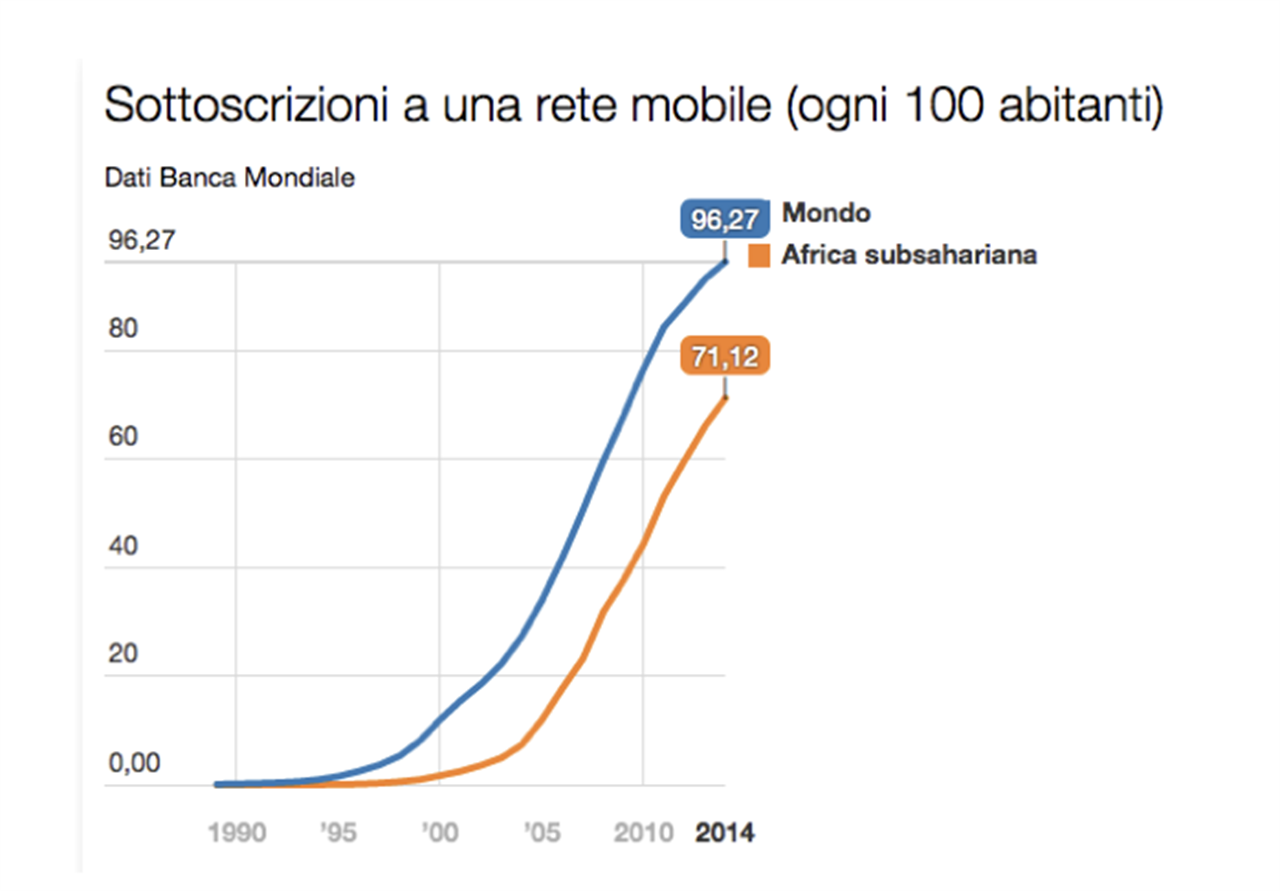

In pochi anni, la proliferazione dei telefoni cellulari ha trasformato le comunicazioni in Africa subsahariana. Ha permesso agli africani di "saltare" il passaggio della rete telefonica fissa e arrivare direttamente nell'era digitale. Se pensiamo che nel 2002 in paesi come la Tanzania, l’Uganda, il Kenya e il Ghana solo un cittadino su 10 possedeva un telefono cellulare, oggi parliamo di 71,1 cellulari ogni 100 abitanti.

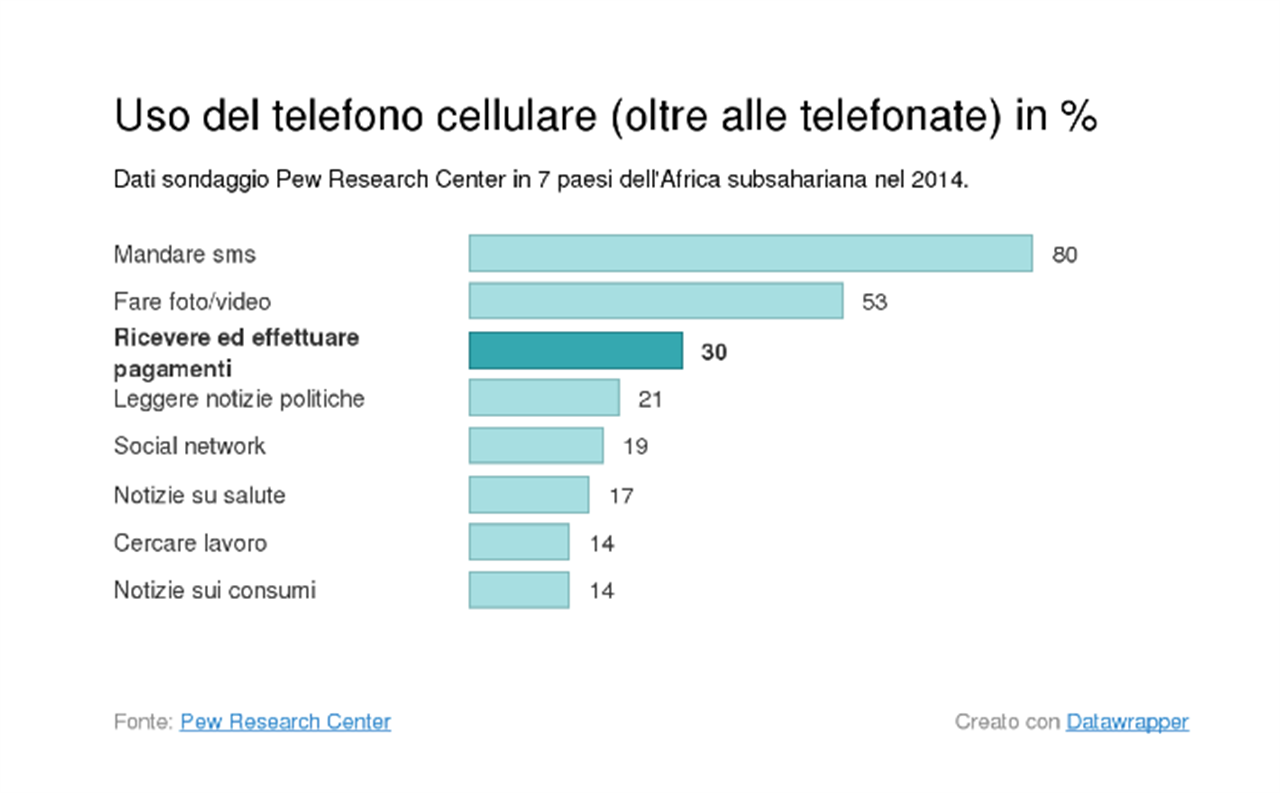

Secondo un sondaggio del Pew Research Center, tra le attività più diffuse svolte con i telefoni cellulari in sette paesi dell’Africa subsahariana c’è l’invio di sms, la produzione di foto e video e al terzo posto ricevere soldi ed effettuare pagamenti.

Il mobile money è una realtà avanzata in Africa subsahariana: dal telefono si paga la spesa, la corrente elettrica, le tasse scolastiche. È qui che si gioca la carta dello sviluppo e dell’inclusione finanziaria. In paesi (e in zone, come quelle rurali) dove mancano le istituzioni tradizionali, le infrastrutture mobili sono meno costose e più accessibili. Anche se rimane un gender gap nella proprietà di telefoni cellulari – c’è il 14 % di probabilità in meno che una donna abbia un cellulare di proprietà – le donne sono le prime a guadagnare da questo aspetto. Nei paesi in via di sviluppo, il 59% degli uomini ha un conto corrente, mentre le donne sono il 50%. Il mobile money permette più controllo sulle proprie vite finanziarie e sull’uso delle rimesse inviate dai parenti migrati all’estero, con cui si comprano beni di prima necessità, ma si pagano anche le cure mediche e la scuola per i bambini.

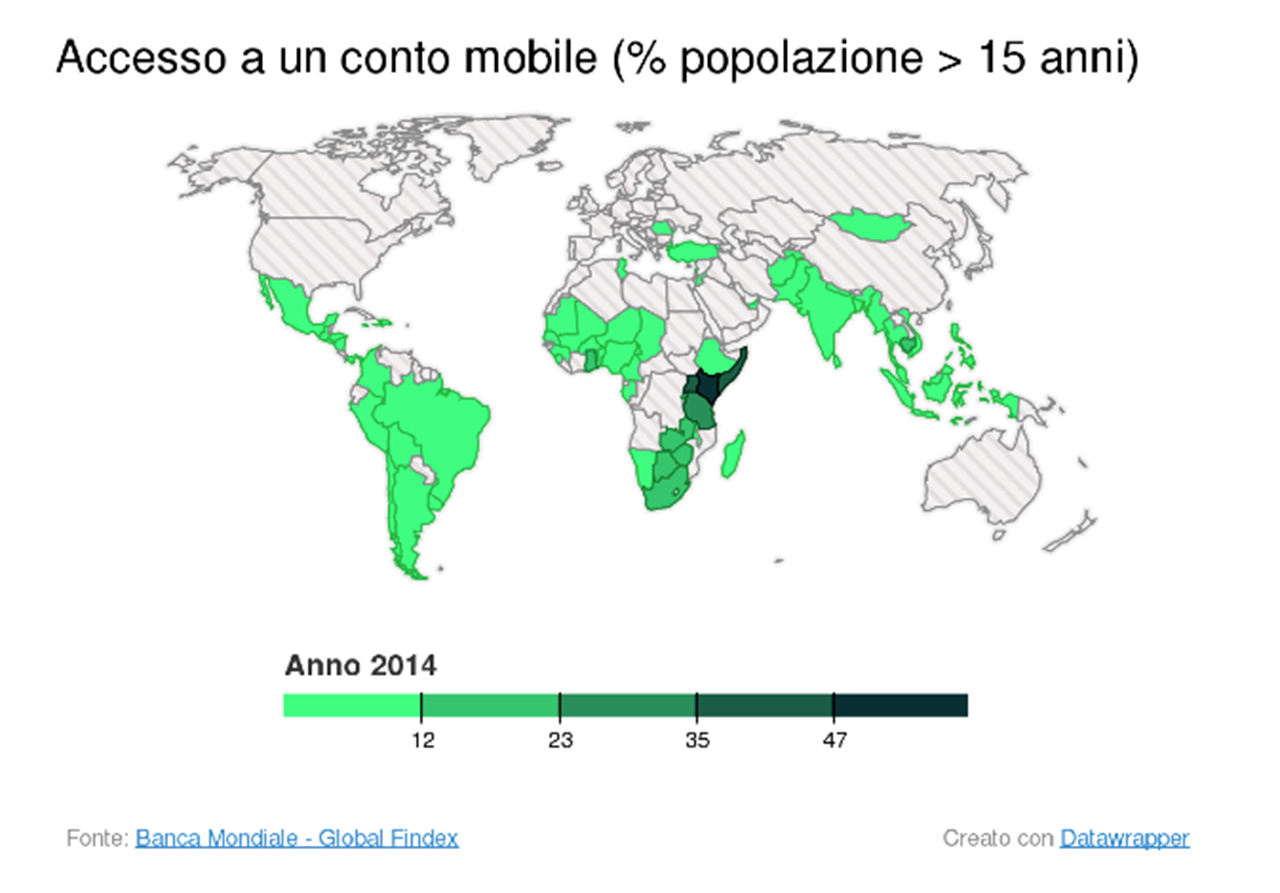

Negli ultimi anni molti paesi in via di sviluppo sono riusciti a espandere i propri servizi per includere più cittadini nel settore finanziario informale: i leader di 54 istituzioni di 61 paesi hanno firmato la Dichiarazione Maya dell'inclusione finanziaria, impegnandosi a migliorare l’accesso ai servizi finanziari per i propri cittadini, con investimenti sulle infrastrutture tecnologiche. Il rapporto dell’università di Brookings analizza 21 paesi diversi geograficamente ed economicamente, e ne stila una classifica per quanto riguarda i servizi realizzati: tra i primi cinque, ci sono quattro stati africani, il Kenya, il Sudafrica, il Ruanda e l’Uganda, insieme con il Brasile. Ci sono solo 13 paesi al mondo in cui oltre il 10% degli adulti possiede un conto su mobile, e tutti si trovano in Africa Subsahariana, soprattutto in Africa Orientale.

Inclusione finanziaria e sviluppo

Le economie dei paesi in via di sviluppo hanno bisogno di persone che possano pagare le bollette o inviare e ricevere soldi delle rimesse in modo efficiente e poco costoso. Un aumento del 10 per cento dell’adozione del mobile money farebbe aderire nuovi 220 milioni di persone a un sistema finanziario formale, spostando una cifra pari a mille miliardi di dollari dal settore informale a quello formale. Nei paesi ad alto reddito, il 70% dei risparmiatori mantiene i propri soldi in banca o in un istituto finanziario, mentre nei paesi emergenti e in via di sviluppo si tratta del 40% dei risparmiatori.

Solo il 2% degli adulti nel mondo ha un conto bancario su mobile, di questi, il 12% si trova in Africa subsahariana e per la metà si tratta dell’unica forma di servizio finanziario a cui hanno accesso. Almeno 300 milioni di conti bancari mobile sono stati registrati nel 2014: sembrano molti, ma sono solo l’8 per cento di tutte le connessioni mobili dove il servizio è disponibile.

Impegnarsi a garantire nuove vie per i conti corrente via mobile aumenterebbe l’accesso ai servizi finanziari tutti quei cittadini che non hanno conti bancari e svolgono la maggior parte delle operazioni via contanti, con tutto il problema di sicurezza che questa scelta presenta.

Inoltre, se i governi accreditassero i salari e i sussidi direttamente sui conti mobile, il numero di adulti con un conto bancario potrebbe aumentare di 160 milioni; se lo facesse anche il settore privato altre 280 milioni di persone sarebbero incentivate ad aprire un conto corrente.

L’inclusione finanziaria aumenta le risorse dei governi, ma anche dei cittadini: stimola la crescita, aumenta le opportunità di fare impresa e crea occupazione. Almeno 3,7 miliardi di persone con un telefono cellulare sono già pronte.

Vuoi accedere all'archivio di VITA?

Con un abbonamento annuale potrai sfogliare più di 50 numeri del nostro magazine, da gennaio 2020 ad oggi: ogni numero una storia sempre attuale. Oltre a tutti i contenuti extra come le newsletter tematiche, i podcast, le infografiche e gli approfondimenti.