Non profit

Azzardo: un castello finanziario che sta per cadere. Dialogo con Maurizio Fiasco

C'è chi grida all'azzardo di Stato, ma lo Stato incassa "solo" 20 milioni di euro per ogni miliardo puntato e perso dagli italiani. C'è poi chi, tra i privati che gestiscono il business, afferma che "servono nuove regole", ma fonda quel business su una visione avvocatesca delle regole. C'è infine chi vorrebbe contrastare l'azzardo, ma punta solo a carriera, visibilità o soldi per qualche cooperativa di recupero. Occorre invece ridefinire il problema e guardare in faccia la realtà: l'azzardo legale è una bolla finanziaria costruita sulla pelle e con i soldi degli italiani. E sta per scoppiare. Ne parliamo con Maurizio Fiasco, sociologo e presidente di Alea.

di Marco Dotti

«Vedite si è na cosa regolare: Nu patrone ‘e banco lotto, ca se ioca tutt’e denare dint’ ‘o banco lotto suio stesso»… «Vedete se questo è normale. Un padrone del banco del lotto che si gioca tutto il danaro nel suo stesso banco lotto», dice Concetta, la moglie di Ferdinando Quagliolo, l’indebitato e perdente gestore del banco in Non ti pago di Eduardo De Filippo.

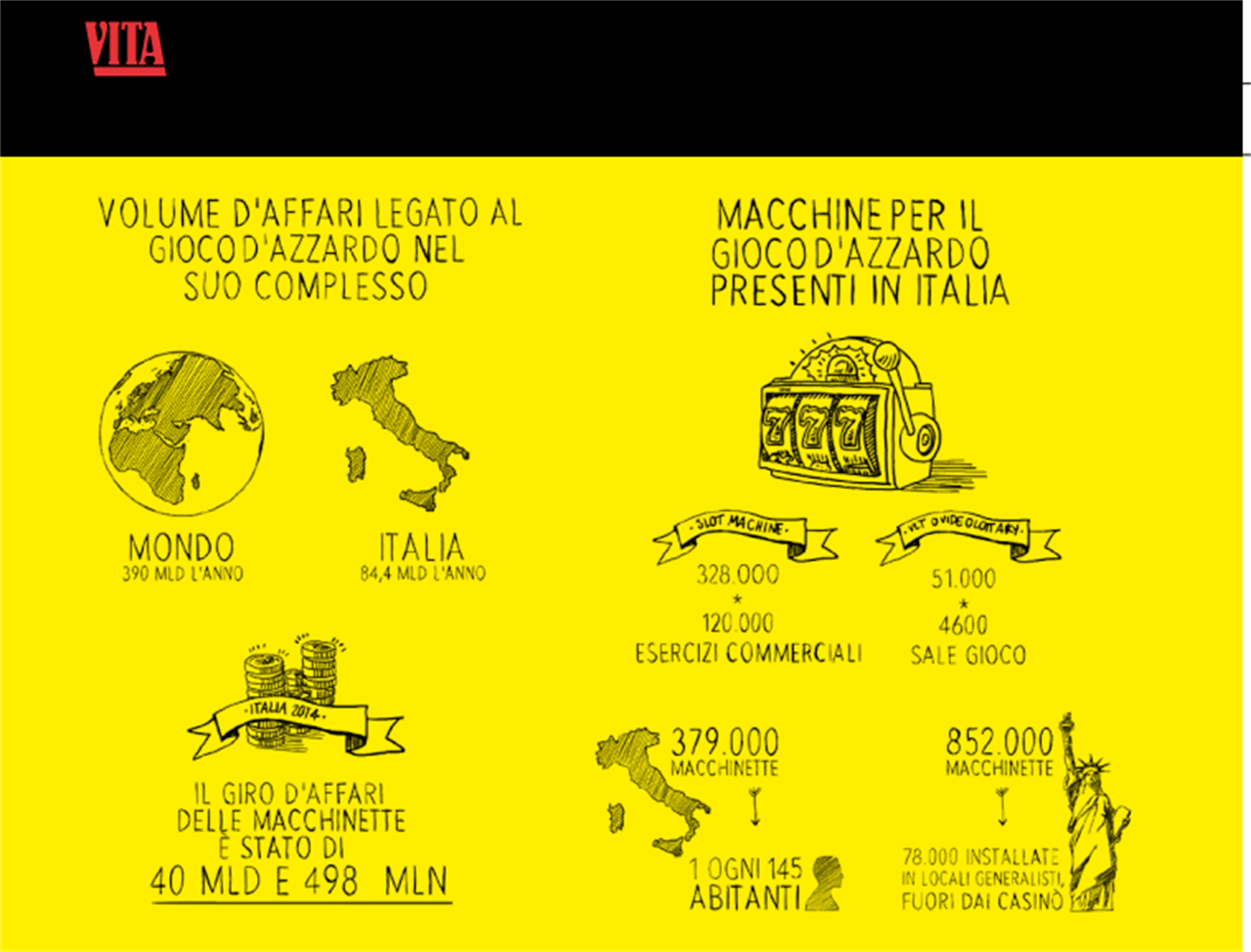

Giocatore e riscossore, ingranaggio e vittima, Quagliolo è l’incarnazione esemplare, ma eccentrica di un paradosso: il banco che non vince, ma si indebita. Un paradosso che, oggi, nel sistema dell'azzardo legale italiano, così come si è configurato dagli anni Novanta, è però diventato la regola. Una delle poche, in un settore che vive di barocchismi avvocateschi ma di regole concrete non vuole proprio saperne. Eppure, l'azzardo legale italiano, in mano a concessionari privati, produce un fatturato di 84,4 miliardi di euro l'anno. E lo Stato? Lo Stato, nel 2014, di miliardi ne ha incassati a malapena 8 (7,9 per la precisione), con una tassazione indiretta al limite del ridicolo se confrontata con quella dei beni di prima necessità e un'imposizione diretta pari a zero. Eppure, tutti piangono miseria. Allora sorge spontanea una domanda: e se l'azzardo legale italiano fosse solo un colossale castello finanziario prossimo a saltare?

Abbiamo chiesto a Maurizio Fiasco, sociologo, Presidente di Alea, l'Associazione per lo Studio del gioco d'azzardo e dei comportamenti a rischio, consulente della Consulta Nazionale Antiusura, che da due decenni si occupa della questione, di aiutarci a capire.

AZZARDO, NON GIOCO PUBBLICO

Sul fatto che la critica e le parole siano importanti, sembriamo tutti d’accordo. Poi, però, quando si tratta di affondare l’analisi (quasi) tutti si fermano. Come se, anziché risolvere il problema, lo si volesse gestire. E gestire – come si usa dire – "a vantaggio di tutti". Ma a chi corrisponde questo "tutti"? A coloro che il problema lo hanno creato? A chi vorrebbe risolverlo, prevenirlo, contrastarlo? Il soggetto, non meno dell'oggetto, appare sfumato nel dibattito…

Per un oggetto complesso qual è il gioco d’azzardo è particolarmente importante l’uso appropriato delle parole. Sempre che, beniteso, si voglia svolgere una critica fondata, o almeno pervenire a una rappresentazione attendibile di un fenomeno che naturalmente provoca delle controversie. E che si presenta con una retorica, corredato di una catena di manomissioni linguistiche.

Le slot machine, per esempio, sono denominate “apparecchi da intrattenimento”, il casinò on line è offerto come “gioco di abilità a distanza”. La dipendenza psichica da gioco d’azzardo si etichetta come “ludopatia”. Del resto in nessun provvedimento pubblico che fissa le regole, l’azzardo è citato diversamente che con l’improbabile lemma “gioco pubblico”. È “pubblico” perché deriva dallo Stato? O perché si svolge “in pubblico”, su spazi “pubblici” e in esercizi “pubblici”?

E quando si moltiplicano le voci di reclamo per l’inflazione di tale “gioco”, si tenta di allontanare le obiezioni incidendo anche sul prospect dell’analisi. Insomma, se un problema è sorto in Italia, lo s’intende risolvere o meramente “amministrare”? E magari gestire ricercando un improbabile vantaggio per tutti: per chi lo genera, per chi vorrebbe riparare i danni, per chi muoverebbe a prevenirlo e per chi avrebbe il compito di contrastarlo. Leggo in questi termini, per esempio, gli svariati tentativi di collegare welfare e consumo d’azzardo, economia dell’azzardo e politica sociale.

L’ultima sortita, anzi l’operazione più ambiziosa, è nella bozza di Decreto Delegato messo a punto dal sottosegretario Baretta: che prevede lo stanziamento per un fondo chiamato “Buone cause” a favore, sì, di progetti di prevenzione affidati al privato sociale, ma solo in quei comuni che non ostacoleranno il “gioco pubblico” sul loro territorio…

LEGGI ANCHE:

► perché la Legge Delega è un colabrodo

► il quattro punti contro la Legge Delega delle associazioni no slot

► i sindaci lombardi contro la Legge Delega

► welfare d'azzardo: ci risiamo

Bisogna porre molta attenzione a non scivolare in una definizione fallace del tema. Le cose vanno chiamate col loro nome naturale e quindi affrontate per le responsabilità che ne conseguono. Trattando di gioco d’azzardo, si può barare sulla terminologia?

È quello che è risultato, per esempio, nella “premessa terminologica” che dava avvio a un contratto vero e proprio qual era il Protocollo d’intesa, stipulato nell’ottobre dell’anno scorso, tra Mettiamoci in Gioco e Confindustria Gioco (► qui in pdf). Dai termini si passa ai “dispositivi” contrattuali. Il che ha suscitato per l’appunto la ferma opposizione della Consulta nazionale Antiusura e di altre organizzazioni attente alla sostanza.

La sensibilità critica, diffusa, una sorta di micro-critica è però aumentata notevolmente. La gente sa e vede e alza la voce quando deve farlo. Non si concedono più deleghe in bianco a nessuno, in questo senso.

Sì, la sensibilità sociale è cresciuta. La cosa sconcertante, però, è che non altrettanto è accaduto dal lato delle classi colte, degli intellettuali. Una macchina di tale portata come il sistema-azzardo italiano non ha incontrato un commentatore di rilievo all’interno della cultura economica mainstream in questi quindici anni. Il fenomeno era ed è sotto gli occhi di tutti, e ancora di più in quelli che fanno professione di critica economica e sociale.

Chiediamoci allora chi sono gli opinion leader di questa partita quando essa appare alla ribalta delle istituzioni. Nel campo delle scienze psico-sociali e delle scienze umane in generale i capiscuola hanno spesso prodotto delle banalità, se non delle mistificazioni. Chissà, forse distratti a forza di convegni sponsorizzati e di cocktail con le tartine. Hanno taciuto. In buona compagnia con gli opinion leader della cultura economico-finanziaria.

Altra clamorosa assenza è poi quella dei maggiori esponenti del pensiero giuridico, nonostante l’indubbio interesse del tema sia per le varie branche del diritto positivo (amministrativo, penale, civile) e sia per la riflessione sulla compatibilità dell’azzardo con l’ordinamento costituzionale italiano. Insomma, in quindici anni non si è ancora formata un’opinione alta, forte, matura capace di esercitare una critica, pur a fronte di evidenze che erano disponibili.

IL MERCATO DELLE VANITÀ

Aggiungerei anche la tipologia dell’attivista…

La stessa “critica all’azzardo” (anzi del “gioco pubblico”) ha via via generato una sorta di mercato “ideologico”, ed è diventata una risorsa: per conseguire visibilità, risonanza politica, legittimazione e potere negoziale verso una controparte (cioè Stato e concessionari). La questione del gambling in Italia, del resto possiede un appeal nei media e da lì si è innescata l’attesa di atti politici. In questi casi per disinnescare possibili penalizzazioni per il ciclo di business derivato dall’azzardo, si può tentare una sorta di depistaggio: favorendo l’emergere di un “ceto politico” di movimento, intendo dire di una controparte che da un lato usi toni accesi per sostenere banalità, e dall’altro non disdegni contatti ambigui. Proprio per questo la definizione esatta del tema e del problema diventa capitale. O per produrre un’omeostasi, ossia per lasciare tutto invariato, o per produrre un cambiamento. Siamo su questo crinale.

Su La Repubblica, il 4 marzo scorso, è apparso un articolo di Federico Fubini e Andrea Greco, “Azzardo di Stato”, che mi pare degno di attenzione in questo senso, non trova?

Fubini, che è analista attento, non poteva non descrivere il rischio enorme che si sta correndo e ha scritto un bel testo. Ma, al tempo stesso, è caduto in errore affermando che l’incognita economica per la contabilità delle imprese del settore deriva dall’esosità della richiesta fiscale dello Stato. All’Erario conviene prelevare tanto dai giochi, ergo i concessionari solo spremuti come limoni. Non è esattamente così. Con i numeri di consumo segnati oggi dall’azzardo di Stato, la pubblica amministrazione ci rimette due volte. Da un lato la tassazione indiretta (un prelievo unico sul consumo) è di gran lunga inferiore a quella media dei “servizi” d’intrattenimento (teatro, cinema, luna park…). Dall’altro si vanno annullando le entrate dalle imposte dirette versate dai concessionari. Per capirsi: la maggior parte dei concessionari ha spostato la sede fiscale fuori d’Italia: nel Lussemburgo, in UK, negli Stati Uniti, qualcuno nei cosiddetti paradisi fiscali. Quindi l’erario italiano rimane “a bocca asciutta”.

Quanto ai livelli di tassazione “esosa” vi è un dettaglio che forse chi ci legge non conosce: si praticano scommesse on line e “virtuali” (si punta a esempio su corse ippiche simulate al computer) dove l’aliquota fiscale è del 2 per 1000! Il che equivale, per lo Stato, incassare appena 20 milioni per ogni miliardo di euro puntato.

Si può seriamente parlare di voracità della macchina-Stato davanti a una tassazione tanto risibile?

Fubini, ripeto, nel suo articolo espone comunque tutti gli elementi per formarsi un’opinione essenziale del fenomeno. Ci sono, però, due proposte di commento che egli avanza. La prima l’abbiamo vista: non porre l’accento sulla rischiosità intrinseca dell’investimento, ma lamentare una voracità della macchina fiscale. La seconda nota dissonante è quando il giornalista commenta, citando l’ideal tipo della vecchietta che, con gli euro persi alla slot machine, avrebbe contribuito a salvare la finanza pubblica dal default. Vizi privati, pubblici vantaggi. Il che non avviene più. Lo Stato ricava sempre di meno dall’azzardo, ma questo genere di consumo, essendo sostitutivo di altri impieghi privati, sottrae all’agenzia delle Entrate il gettito per le imposte e i tributi da acquisti di beni e servizi “ordinari”. Gravati di imposte di gran lunga più consistenti di quelle sul gioco. Basta una semplice somma algebrica per constatare il segno “meno”. Si deve anche a questo se permane basso il livello della domanda interna italiana. Incide il dirottamento di budget familiare per consumi verso quello di azzardo di Stato.

Lei ha più volte evidenziato un’analogia, tra il mercato della telefonia mobile e quello dell’azzardo, entrambi segnati da dinamiche fortemente espansive e in qualche misura emblematici per capire quello che il giornalista americano Dibbel chiama “ludocapitalismo”…

Dal punto di vista della caduta tendenziale del margine di profitto, la similitudine regge. Sono due mercati che si basano sulla crescita all’infinito della domanda. Cioè sull’arruolamento di sempre nuovi segmenti di consumatori. Dunque per stimolare la progressione del volume lordo, Stato e concessionari hanno dovuto ridurre sensibilmente i loro margini netti. Nella telefonia ciò è avvenuto nel corso di una rivoluzione tecnologica delle reti, per cui il business si è spostato a favore di chi riesce a offrire la piattaforma e a utilizzare i Big Data, senza distribuire servizi telefonici in senso stretto…

In che senso?

Nel senso che, un tempo, il cuore del business era la rete, l’infrastruttura tecnologica su cui poggiavano servizi. Per capirci: detenevi le dorsali e i nodi (come nella tv la rete di ripetitori) e il tuo business si sosteneva sui consumi telefonici effettivi. Oggi, invece, quello che conta è la piattaforma di gestione dei Big Data, per rivendere servizi di marketing e pubblicità.

Gli algoritmi e non le antenne, se non capisco male…

Contano gli algoritmi, i servizi, la raccolta di pubblicità tramite le major e lo spostamento delle piattaforme nel cloud. Ai fini dei ricavi, questo processo conta ora ben più che i minuti di credito effettivamente spesi dal consumatore nel corso di una telefonata. I concessionari della telefonia sono stati costretti a far pagare sempre meno le loro funzioni, inducendo la clientela a passare da un uso pratico dei terminali – io telefono perché devo comunicare una cosa – a un’abitudine di tipo ludico e affettivo. Una rincorsa continua, con vendita sottocosto dei propri servizi, protraendone la remunerazione in un tempo indefinito. Il Roi, return of investment, è sempre più di là da venire e nessuno sa più quando terminerà questa rincorsa infinita.

PRODUZIONE INFINITA DI CONSUMO

Torniamo all’azzardo. Questo processo di riduzione del profitto a vantaggio di un allargamento esponenziale dei consumi, come si è realizzato?

Nell’azzardo è avvenuto effettivamente qualcosa di simile.

Nell’azzardo l'allargamento del mercato ha comportato un’estensione della platea dei consumatori non fidelizzabili secondo le procedure del vecchio sistema (che prospettava il miraggio di un premio iperbolico). Il modello tradizionale – bassa frequenza di occasioni di gioco, alta remuneratività di pochi premi – non avrebbero permesso di espandere il mercato. Ed infatti in passato l’azzardo aveva raggiunto un equilibrio tra costi e ricavi e i bilanci di anni in anno esponevano gli stessi volumi. Il margine per i concessionari e lo Stato era percentualmente alto (in rapporto al giocato), ma contenuto in valori assoluti. Il sistema si riproduceva sempre nelle stesse proporzioni, tant’è vero che la spesa era costante (in venti anni, tra il 1970 e il 1990, non superava in valore i 6-7 miliardi di euro attuali).

Dalla metà degli anni Novanta, la discontinuità: la soglia di accesso al gioco si abbassa e il mercato viene orientato sulle fasce meno abbienti della popolazione. In una prima fase i ricavi assoluti crescono pur a fronte di una riduzione dei margini relativi, cioè delle percentuali sulla spesa lorda; poi comincia a verificarsi una caduta dei profitti, fino a passare addirittura a un margine negativo.

Come lo vediamo questo margine negativo in un settore che ha un fatturato di 84,4 miliardi?

Dal fatto che la macchina-gioco continua a funzionare, con i suoi fatturati stellari, ma con profitti sempre più risicati sia in valori percentuali e sia in somme assolute. Oggi la macchina del gioco va avanti con i bilanci dei Concessionari quasi tutti in deficit.

Quindi il settore muove questi 84,4 miliardi, ma è un settore tutt’altro che sano dal punto di vista delle imprese che lo gestiscono…

È un cerchio perverso. Per allontanare il “momento della verità” del conto economico delle imprese di gioco, si deve continuamente espandere il mercato. Reclutando nuovi consumatori e fidelizzando i vecchi giocatori, sia varando “nuovi” giochi e sia invogliando di continuo altra gente a impiegare denaro. Come? Agganciandola per sempre più tempo con forme di azzardo veloci, velocissime e conseguentemente stimolando la crescita del volume di reddito privato riversato in questa megamacchina.

Per far giocare tutti, sempre di più e sempre più spesso, occorre far provare a tutti l’esperienza “gratificante” di una vincita, sia pur di modestissimo importo. Quindi si deve procedere a aumentare il montante delle restituzioni, il cosiddetto pay out. Più spesso vinci, più spesso giochi, più consumo lordo si ottiene. E la macchina si gonfia. Ecco la perversione: per far spendere di più, si deve premiare più spesso con micro vincite irrisorie e immediate. “Ti piace vincere?” Facile, subito, spesso. Ma senza registrare la contabilità dell’escalation del reddito risucchiato con le mille idrovore dell’azzardo.

In realtà anche i concessionari dello Stato sono simili, in questa dinamica, ai giocatori che si vogliono rifare e quindi puntano al rialzo. Di cosa debbono “rifarsi”? Dell’investimento iniziale, delle anticipazioni versate allo Stato, degli oneri finanziari che debbono corrispondere alla banche che hanno anticipato le somme per “entrare nel gioco”.

Per acquisire le concessioni dallo Stato – e qui regge ancora il paragone con la telefonia al tempo delle privatizzazioni – i concessionari non avevano modo di autofinanziarsi. Hanno così dovuto chiedere alle banche enormi somme, prospettando un roi, un ritorno sugli investimenti, con una certa tempistica. Questo finanziamento alle concessionarie dell’azzardo scontava, al netto delle tasse e al netto dei tassi creditizi, un margine di guadagno positivo. La rincorsa ha determinato l’erosione di questo margine positivo, fino al punto da farlo diventare un margine negativo. Si pone dunque il problema del finanziamento del debito. Problema che si pose nel 2001 per la Snai… Il rapporto tra volume d’affari e rischio di default è molto alto. A suo tempo, la Consob mise la Snai nella lista nera fino al 2004 proprio per questa ragione.

AZZARDO ITALIA: UN CASTELLO A DEBITO

Il credito iniziale concesso alle start-up dell’azzardo, chiamiamole così, è stato rimborsato? Pare di no, da quanto dice…

Arriviamo al punto: per iniziare il tuo business chiedi un finanziamento, finanziamento che alla scadenza pattuita non riesci a restituire. Allora che cosa fai? Ricorri alla manovra tipica per allungarlo e distribuirlo su un tempo più lungo. Questo funziona se non devi fare altri investimenti. In caso contrario, devi indebitarti ancora per finanziare il debito precedente. Come vai a finanziare il debito precedente? Emettendo delle obbligazioni e utilizzando una serie di prodotti finanziari che non hanno come punto di riferimento il processo industriale, ma l’apprezzamento del valore del settore a cui viene rifinanziato il debito.

Quindi abbiamo un primo debito, un debito originario, e un secondo debito che serve per rifinanziare il debito originario. Mentre il primo si basava sul rapporto tra il margine, l’attesa di remuneratività e gli oneri, il secondo debito è un subprime e così a grappolo… Ma chi finanzia un castello di questo tipo?

È un processo di finanziarizzazione che è visibile da tempo. Se la Snai trovò un cambio di proprietà con un fondo comune americano e poi lo ha ceduto, dal canto suo in tempi più recenti Sisal ha tentato una quotazione azionaria che doveva passare per un primo step, l’acquisto delle banche, che poi avrebbero proposto l’investimento azionario ai loro clienti. Nel luglio scorso avviene infatti l’apertura delle procedure, con spot e battage pubblicitario, ma quindici giorni dopo viene ritirato tutto. Cito questi esempi perché credo siano due spie di questa finanziarizzazione del settore dell’azzardo legale italiano.

In questo senso, l’azzardo è simile agli altri mercati – abbiamo fatto cenno a quello della telefonia – che si sono formati in Italia a partire dagli anni Novanta…

In Italia, negli anni Novanta, non esisteva un mercato di capitali. Esso si è formato in seguito alle privatizzazioni. Dismettendo lo Stato uno stock enorme di beni pubblici, asset strategici e beni di monopolio, si sono costituite società, intermediari per la raccolta di risparmio, per fare incetta delle quote sufficienti a ottenere il controllo delle nuove formazioni. Si è verificato un epocale spostamento di risparmio dai tradizionali impieghi (beni rifugio, imprese dell’economia reale) all’investimento finanziario, anche verso quello speculativo e alto rischio. Mentre prima la valorizzazione del risparmio in azione era agganciata agli utili, adesso il titolo che acquisti non è direttamente connesso al settore industriale da cui ci si attende una valorizzazione, ma a passaggi finanziari a loro volta correlati ad altri titoli, e così via di derivato in derivato. Un meccanismo esoterico che ruota attorno a una scommessa di apprezzamento, descritta come una “promessa” nel senso comune dei risparmiatori.

Il moltiplicatore finanziario è aumentato proprio in una fase di recessione globale. Il meccanismo che sta descrivendo, per il settore dei giochi pubblici come ancora si chiamano, è entrato a pieno regine nel 2008-2009…

Con la recessione il tuo borsino naturalmente perde valore, nei termini tradizionali. Ma l’aspettativa di valore può essere drogata se il tuo borsino è legato a un gioco finanziario nel quale non c’è l’evidenza del ciclo industriale o produttivo. Compri dei titoli, ma non sai a quali società, settori produttivi, gestioni sono agganciati. E’ una pura scommessa.

È un azzardo all’ennesima potenza…

Ma è pur sempre un azzardo che non si presenta come tale, perché la descrizione di questo processo viene prospettata con una retorica, con un linguaggio, con una terminologia oscura, incomprensibile persino alle classi colte. Non si forma, anche a causa del linguaggio, un’opinione pubblica sufficientemente critica rispetto a questo tipo di operazione. Se non è avvenuto un controllo sociale per le speculazioni finanziarie, figuriamoci se può suscitarsi per l’azzardo di Stato.

L’investimento finanziario remunera però il “banco” i gestori dei vari pacchetti. Mentre il “parco buoi” (espressione che molti intermediari riservano al popolo numerose dei risparmiatori che si creano un proprio “borsino” di investimenti e che posseggono un’educazione finanziaria quasi pari a zero) resta stordito da parole di cui non comprende il significato. Parole pronunciate in un preciso contesto, sedi bancarie o altro, con un corredo rituale del collocatore, con un marketing capillare di raccolta di adesioni. La variante per il settore del gioco è che questo marketing s’indirizza anche verso i gestori, con la vendita al venditore di una rischiosa attesa di guadagno. Quando però si raggiunge la saturazione della domanda, declina la possibilità di distribuire margini di guadagno. C’è infatti un limite fisico, oltre il quale non si può andare.

CHI PAGA IL CONTO?

Perché hanno spinto tanto, allora? Con molto meno, avrebbero potuto guadagnare di più…

Proprio perché dovevano rilanciare continuamente una promessa che si sta rivelando quasi impossibile da mantenere. A un certo punto, nonostante la continua introduzione di nuovi giochi, si raggiungerà la saturazione. E quindi si verificherà il collasso. In filigrana, tra le varie norme incluse nella bozza di decreto legislativo “Baretta”, si scorge un tentativo di allontanare questo rischio. Magari penalizzando gli ultimi segmenti della cosiddetta “filiera” dei giochi: espellendo dal mercato gli istallatori al dettaglio delle slot machine e sostituendo gli apparecchi automatici con terminali prodotti o commercializzati da società del gruppo dei concessionari.

In sostanza, riconfigurare il sistema perché il sistema sta per saltare…

E far pagare ai gestori dei piani bassi il conto che altrimenti pagherebbero i concessionari. Certo, dinanzi allo scoppio di questa bolla, possono entrare in ballo altre operazioni. Ad esempio, che lo Stato si accolli gli oneri, ma non sarà così semplice. Anche perché l’opinione pubblica ha maturato più consapevolezza.

Nessuno ti regala niente, noi sì

Hai letto questo articolo liberamente, senza essere bloccato dopo le prime righe. Ti è piaciuto? L’hai trovato interessante e utile? Gli articoli online di VITA sono in larga parte accessibili gratuitamente. Ci teniamo sia così per sempre, perché l’informazione è un diritto di tutti. E possiamo farlo grazie al supporto di chi si abbona.